Željeli biste okušati „sreću“ ulaganjem u američke ili neke druge globalne, regionalne ili hrvatske dionice, ali ne znate kako? Ili ipak, ne sviđa vam se pomisao da okušavate „sreću“ (za to služe lutrije); željeli biste nekako pametnije pristupiti ulaganju, imati fleksibilnost u pogledu uplata, isplata i kombiniranja različitih financijskih usluga, ali opet, ne znate kako?

O InterCapitalovoj aplikaciji Genius već smo pisali na Labu nakon lansiranja. U tekstu na poveznici s kraja 2021. opisao sam problem odlučivanja o štednji odnosno ulaganju za laike i moguće rješenje kroz digitalne robo-advisory aplikacije poput Geniusa. Aplikacija kojom upravlja najveće (od bankarskih grupacija) neovisno društvo za upravljanje investicijskim fondovima u Hrvatskoj, InterCapital Asset Management (ICAM), osigurava digitalnu dostupnost financijskog savjeta i financijskih proizvoda za štediše-ulagače koji nemaju vremena obilaziti financijske institucije i žele sve naučiti i riješiti putem pametnog telefona.

Aplikacija je nedavno značajno proširena. U nastavku ćemo prikazati njezina najvažnija stara i nova obilježja među kojima je najvažniji pristup ETF-ovima (eng. exchange traded funds). Pokazat ćemo što su ETF-ovi, kako su nastali, kako se nude u Geniusu i kome se isplati detaljnije pozabaviti ulaganjem u ETF-ove kroz Genius.

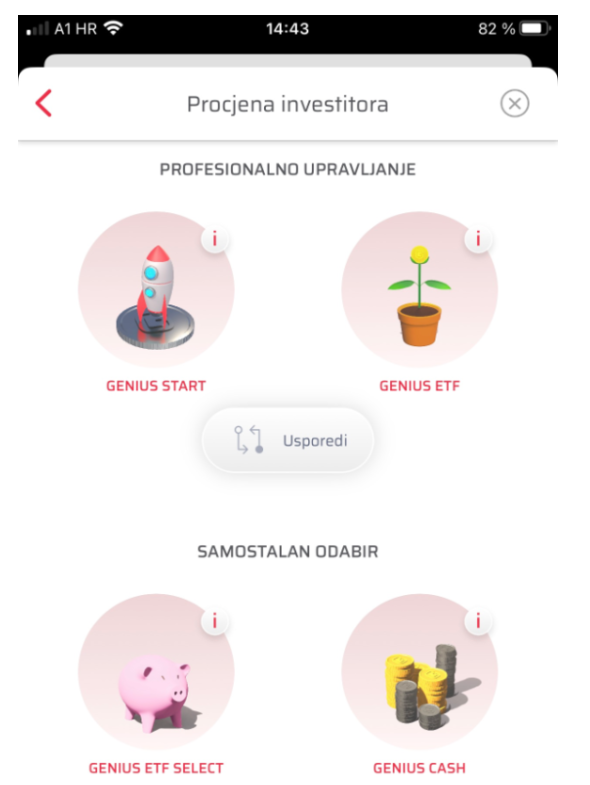

Modeli ulaganja u Geniusu

Korištenje aplikacije se ne plaća – samo ju spustite na svoj pametni telefon. ICAM zarađuje na prodaji financijskih proizvoda i savjeta kroz aplikaciju. Treba pažljivo proučiti ICAM-ov blog o troškovima jer kroz aplikaciju ćete plaćati neke troškove ovisno o modelu štednje (ulaganja) koji odaberete. Preporučam udubljivanje u troškovne teme nakon što bolje shvatite modele ulaganja koji se nude u aplikaciji. I nakon što shvatite što je to ETF (nije aviokompanija u ovom kontekstu).

Stari model s kojim je Genius startao 2021. zove se Genius START. I dalje se može koristiti u app-u. Geniusovom algoritmu povjeravate raspored svojih sredstava na ICAM-ove investicijske fondove. U START-u ne plaćate trošak savjetovanja (upravljanja portrfeljem), brokerske, skrbničke i slične naknade. Posredno plaćate naknade koje ICAM inače naplaćuje u svojim otvorenim investicijskim fondovima na koje će rasporediti vaša sredstva. Te se naknade smanjuju za one koji štede više od 35,000 eura, a smanjuju se još i više za one koji štede/ulažu više od 100,000 eura.

U START-u nema ETF-ova. Ulaganja idu u klasične otvorene investicijske fondove. To nas dovodi do prve novosti u Geniusu kojeg su u ICAM-u nazvali Genius 3.0: sada možete odabrati i model savjeta (upravljanja portfeljem od strane Geniusovog algoritma) za ulaganja u ETF-ove. Usto, ICAM nudi i model samostalnog odabira – de facto direktne kupnje ETF-ova kroz Genius (model se zove Genius ETF Select). Radi dijela čitatelja koji nisu financijski stručnjaci prvo ćemo objasniti što su ETF-ovi, a zatim ćemo prikazati korisničko iskustvo s aplikacijom Genius.

Prije toga, pogledajte kako ICAM na svojim stranicama opisuje novu strukturu aplikacije (kratka napomena o Genius Cashu nalazi se na kraju teksta):

A ovako izgleda stranica u aplikaciji gdje jednostavno birate model (nakon odabira modela automatski se pokreće upitnik):

Dakle, između registracije, odabira modela i uplate, u app-u ćete popuniti jednostavan upitnik o investicijskim ciljevima, horizontima, znanjima, izvorima dohotka, stupnju do kojeg ste spremni podnositi rizik i sl. Na temelju rezultata upitnika utvrđuje se vaš investicijski profil i preferencija rizika. Na kraju vam na mail dolazi uputa za uplatu.

Što se tiče troškova, uvodno treba znati da ćete za uslugu Genius ETF (upravljanje portfeljem kroz ulaganja u ETF-ove) plaćati uslugu znanja o alokaciji i transakcijske troškove između 0,6 i 1% na godinu + PDV, što se može umanjiti ako koristite veći broj ICAM-ovih proizvoda (0,6% je nakon pet godina ulaganja ako koristite sve ponuđene modele u aplikaciji). Uz to, plaćate troškove samih ETF-ova, koji su mali – puno manji nego u otvorenim investicijskim fondovima. Treba paziti na ukupan trošak s uključenom naknadom za upravljanje. Model Genius ETF troškovno je sigurno povoljniji od Genius START-a za portfelje manje vrijednosti do 35,000 eura.

Ako o alokaciji štednje na ETF-ove odlučujete sami (to je Genius ETF Select), početni ulog i svaki kasniji mjesečni ulog za svaki pojedini ETF limitiran je na 1,000 EUR odozgo i 50 EUR odozdo, a naknada je fiksnih 12 EUR na godinu po jednom ugovoru odnosno ETF-u. Ima tu još puno detalja o skali naknada i mogućnostima redovitih (mjesečnih) dodatnih uplata, načinima plaćanja naknada i sl., no više o tome u nastavku teksta. Idemo sada na detaljan opis proizvoda.

Tko stoji iza aplikacije Genius

ICAM je društvo za upravljanje investicijskim fondovima. Prema podacima HANFA-e za svibanj 2024., samo u otvorenim investicijskim fondovima (tzv. UCITS – eng. undertakings for collective investment in transferable securities) ICAM upravlja s oko 250 milijuna eura sredstava, uglavnom domaćih ulagača. To je iznos pod upravljanjem bez zatvorenih i alternativnih investicijskih fondova i portfelja koji, kada se pribroje, prema izvoru s internetskih stranica ICAM-a ukupno čine više od 400 milijuna eura sredstava pod upravljanjem društva. Prema navodima iz ICAM-a, trenutačno upravljaju s oko pola milijarde eura. To je velik iznos za uvjete na hrvatskom financijskom tržištu.

ICAM je davno startao s klasičnim investicijskim fondovima koji sadrže diversificirane portfelje vrijednosnica. U međuvremenu je pokretao nove vlastite fondove, preuzimao druga društva za upravljanje investicijskim fondovima (Generali Investments) i digitalizirao pristup ulaganjima u fondove kroz aplikaciju MyCapital. Ta aplikacija je odvojena od Geniusa i služi za informiranje i transakcije udjelima u otvorenim investicijskim fondovima. Ona nema savjetodavnu komponentu kao Genius 3.0 koji pripada skupini aplikacija koje nazivamo robo-advisory.

Da bismo shvatili evoluciju financijskih proizvoda od klasičnih otvorenih investicijskih fondova (poput onih koji se nude kroz Genius START) do ETF-ova (koji se nude kroz preostala tri modela u Genius aplikaciji), moramo shvatiti razloge nastanka dvije najvažnije financijske inovacije u fondovskoj industriji u proteklih pola stoljeća.

Pretpovijest: od klasičnih otvorenih do indeksnih fondova

Klasični otvoreni investicijski fondovi rasterećuju laike samostalnog rješavanja dvije vrste problema: prvo, ne morate sami organizirati pristup burzi, odnosno brokeru (otvaranje računa kod brokera, zadavanje naloga za kupnju pojedinih dionica i sl.); i drugo, ne morate sami birati pojedine dionice ili druge vrijednosne papire – fond diversificira ulaganja za vas. Odabir pojedinih vrijednosnica je zahtjevan posao koji traži stručno praćenje poslovanja njihovih izdavatelja. Većina ljudi nije dovoljno obrazovana ili nema vremena za to. Otvoreni investicijski fondovi rješavaju taj problem.

Zgodno je i to što se iz otvorenog investicijskog fonda u svakom trenutku može „izaći“ (zatražiti isplata). Naravno, isplata ide po cijeni udjela u fondu koja u danom trenutku odražava ponderirani prosjek vrijednosti vrijednosnica u portfelju. To nije kao u banci gdje je nominala uloženih sredstava na depozitu fiksna (osim jamstva same banke, štednju do 100,000 EUR jamči i država odnosno fond osiguranja štednih uloga). Ova razlika i dalje čini klasični depozit glavnim štednim instrumentom u Hrvatskoj, iako su rizičniji oblici ulaganja, kada su diversificirani, superioran način ulaganja u vrlo dugom vremenskom roku (u kraćim rokovima cijena uloga može pasti, moguće i ispod nominale početnog uloga). Jamstva i laka dostupnost depozita su razlog zašto se Hrvati teško odljepljuju od bankarskih depozita i nekretnina. Možda će inovativne aplikacije poput Geniusa promijeniti to kod novih i bolje obrazovanih generacija koje imaju širu sliku.

Udjeli koje kupujemo u otvorenim investicijskim fondovima nisu vrijednosnice koje su uvrštene na burzu, premda u pravnom smislu imaju narav vrijednosnih papira. Kako ne možete očitavati vrijednost udjela u fondu na burzi udjela (nego ih vidite u izvješćima društva za upravljanje fondovima i na grafovima na njihovim internetskim stranicama), u trenutku kupnje ili prodaje udjela znate vrijednost od prethodnoga dana, ali ne znate i trenutačnu vrijednost po kojoj će udjel biti kupljen ili prodan. Osim toga, klasični investicijski fondovi za svoje usluge zaračunavaju nemale naknade.

Ta dva problema – posebno drugi problem visine naknada – oduvijek su mučili investicijsku zajednicu. Naime, veoma je teško utvrditi koja je fer naknada za uslugu diversifikacije portfelja i pristupa tržištu koju vam upravitelj pruža kroz otvoreni fond ako se vrijednost udjela u fondu kreće nižom putanjom od putanje kojom se kreću tržišni indeksi. Super je ako neki upravitelj fonda sistematski „pobjeđuje“ tržišne indekse u dugom roku, no takvi slučajevi su iznimke. I nemoguće je znati hoće li onaj tko je „pobjeđivao tržište“ u prošlosti nastaviti postizati isti rezultat u budućnosti.

Rješenje je pronađeno u indeksnim fondovima. Indeksni fondovi su sinovi prvobitnih otvorenih investicijskiih fondova – njihov napredniji evolucijski oblik. Oni su ujedno i „očevi“ ETF-ova.

Indeksni fondovi imaju niže naknade od klasičnih investicijskih fondova jer je njima lakše upravljati. Struktura portfelja vrijednosnica u indeksnom fondu oponaša strukturu koja služi za računanje burzovnih indeksa na bazi ponderiranih prosjeka. Zbog toga se vrijednost ulaganja u indeksni fond uvijek kreće u skladu s općim pokazateljem kretanja tržišta.

U indeksnom fondu je jasnije za što plaćate naknadu: za uslugu diversifikacije portfelja i rasterećenja od zamornog posla individualnog pristupa tržištu i odabira pojedinih vrijednosnica. Povrat i rizik su identični kao za burzovni indeks koji možete očitati svaki dan. Nema obećanja fond menadžera da će pobijediti burzovni indeks, a i rizik da će znatno zaostati u odnosu na indeks je jako, jako mali. Zbog toga nema ni premije u naknadi koju plaćate za neizvjesno obećanje. I zato je ovaj financijski proizvod cjenovno pristupačniji i jasniji malim ulagačima.

Prvi indeksni fond osmislio je John Bogle, osnivač drugog najvećeg asset managera na svijetu, Vanguarada. Bilo je to davne 1976. Bogle je imao (ispravnu) viziju da su indeksni fondovi najbolji za male ulagače koji svojim ulaganjima samo slučajno mogu pobijediti tržišni trend ili odabrati pobjednički otvoreni investicijski fond, a na dugi rok mogu profitirati sudjelovanjem u igri koja se zove “prati tržište”. Prvi burzovni indeks koji je poslužio za konstrukciju indeksnog fonda namijenjenog malim ulagačima bio upravo onaj najpoznatiji dionički indeks burze u New Yorku – S&P 500.

Tako je počela era pasivnog investiranja – odustajanja od nastojanja da se pobijedi tržište i svođenja investicijskih odluka na odabir klasa ulaganja (vrsta imovine, npr. dionice vs. obveznice) i tržišnih indeksa koje treba pratiti (npr. kad se odlučimo da želimo ulagati u rizičniju klasu – dionice – da li uložiti dionički u indeks Zagrebačke burze CROBEX ili burze u New Yorku, S&P 500).

Uspon ETF-ova

Međutim, udjeli u Bogleovom i stotinama drugih indeksnih fondova koji su nicali u 80-im i 90-im godinama prošlog stoljeća nisu bili uvršteni na burzu poput dionica. A naknade i dalje nisu bile male. U siječnju 1993. u State Streetu su se dosjetili da bi se efikasnost indeksnih fondova i dostupnost širem krugu ulagača mogli povećati ako se udjeli u njima uvrste na burzu kao dionice i prepuste slobodnom trgovanju. Tako su uporedo s uzletom interneta kao glavnog komunikacijskog kanala za odabir financijskih proizvoda nastali fondovi-unuci – ETF-ovi – najjeftiniji i najdostupniji ikada viđeni retail financijski proizvodi. Treba li posebno isticati da je i prvi State Streetov ETF bio vezan upravo na burzovni indeks newjorške burze – S&P 500?

Jedan takav ETF nudi se i u Genius ETF Selectu (to je model u aplikaciji u kojem sami birate ETF koji želite kupiti) – iShares Core S&P 500 ETF kojim upravlja najveći asset manager na svijetu, Black Rock. Za one koji vjeruju u svjetlu budućnost vodećih američkih tehnoloških kompanija (Big Tech), kao i u to da trenutačno nisu precijenjene, nudi se iShares NASDAQ 100 ETF. Iako su perjanice NASDAQ-a sadržane i u S&P 500, značajan dio S&P-a obuhvaća dionice kompanija iz drugih tradicionalnih sektora, dok kroz NASDAQ kupujete isključivo tehnološke kompanije. Dakle, ako vam se sviđaju priče o Microsoftu, Appleu, Nvidiji, Tesli, Alphabetu i ostalima, NASDAQ je za vas. Za one, pak, koji više vjeruju u svjetski prosjek dionica (oprez, tu je veći udjel kineskih dionica koje već godinama ne odbacuju osobite rezultate), ponuđen je i Vanguard FTSE All-World UCITS ETF. U zadnje vrijeme popularno je i zlato, pa umjesto da kupujete fizičko zlato i brinete za nj preko Geniusa možete kupiti i najveći ETF u čijoj je podlozi vrijednost zlata. Opet, poanta je da u Geniusu sve to možete napraviti i s malo eura (ali pazite na naknade, osobito ako ulažete male iznose; više o tome u nastavku teksta).

I lokalni (regionalni) ETF-ovi u Geniusu

Kroz Genius ETF (investicijski robo-savjet: ETF-ove ne birate sami i plaćate neveliku naknadu za upravljanje) i kroz ETF Select (sami birate ETF) dobivate pristup i „lokalnim“ ETF-ovima, koji je do sada bio samo za one koji izravno sudjeluju na burzama. Naime, InterCapital je pionir pokretanja lokalnih ETF-ova u Hrvatskoj i Sloveniji. U studenom 2020. pokrenuti su ETF-ovi 7CRO, koji prati vrijednost indeksa Zagrebačke burze u varijanti ukupnog prinosa s uključenim dividendama (CROBEXtr) i 7SLO, koji prati indeks burze u Ljubljani (SBITOPtr). ICAM je zatim pokrenuo 7BET koji prati burzovni indeks u Bukureštu, 7CASH koji prati vrijednost udjela u ICAM-ovom novčanom fondu (Short-term Bond Fund postao je atraktivan nakon rasta kamatnih stopa na tržištu), a nedavno je pokrenut i 7GROM koji prati vrijednost rumunjskih obveznica. To je podsjetnik da ETF može pratiti vrijednost bilo kojeg uvšrtenog financijskog instrumenta, ne samo dionica.

Kao i u drugim stvarima, za svijetom kasnimo 15-tak godina, a za SAD-om još i više. Unatoč tome, ETF-ovi su od samih početaka na Zagrebačkoj burzi potvrdili svoju atraktivnost. Gotovo svakoga dana se nešto protrguje. Lakoća pristupa uz razuman trošak (npr. 7CRO ima troškovni omjer 0,9%, što nije malo, ali je manje od omjera troškova u klasičnim fondovima), od samog je početka bila atraktivna za male ulagače.

Međutim, krug malih ulagača na Zagrebačkoj (i Ljubljanskoj) burzi veoma je uzak. Brojni potencijalni ulagači do sada su propuštali prigodu da uz male troškove postanu vlasnici portfelja dionica koji je jednak strukturi indeksa vodećih burzi u regiji. Laicima još uvijek teška dostupnost tržišta onemogućavala je pristup ETF-ovima. Oni mlađi, talentiraniji i informatički pismeniji koji bi lako ovladali pristupom burzi bili su zaluđeni kriptovalutnim adrenalinom. Klasične dionice, burze i fondovi bili su im nekako „dosadni“. Nekakva burza u Zagrebu izgledala im je poput prašnjavog muzeja, impresionističke slike iz XIX stoljeća koju ne razumiju dok im cijeli novi svijet leži na dlanu.

Ipak, korekcija tržišta od 2022. godine podsjetila je da su padovi vrijednosti klasičnih financijskih instrumenata ništa u odnosu na oscilacije kroz koje prolazi primjerice bitcoin. Izvrstan prolaz dionica u regiji kroz zadnje razdoblje korekcije (otpornost na pad) podsjetio je na to da i u ovom kutku svijeta postoje donekle skrivene i trajne vrijednosti u kompanijama – izdavateljima. Sjetite se usporedbi kretanja CROBEX-a i S&P 500 proteklih godina, podsjetit ću vas na to još jednom prema kraju teksta (a ovdje je poveznica na nedavni tekst Ivice Brkljače na tu temu).

Natrag na Genius

Uključivanjem InterCapitalovih „lokalnih“ ETF-ova u Genius (bez troška naknade za korisnike usluge ETF Select), uz bok ranije spomenutim globalnim ETF-ovima (za koje, pazite, ipak plaćate neku naknadu), preskače se prethodni korak upoznavanja s tržištem, otvaranja računa kod brokera i sl., koje trebate proći ako ETF želite kupiti na burzi. Sada je dovoljno downloadati Genius, registrirati se, proći postupak učenja i ugovaranja (naravno, sve je u app-u), uložiti makar malo novca, i ETF-ovi su vam na dlanu.

Podsjetimo, ako vam više odgovara da se s odabirom ETF-ova ne mučite sami, prepustite odluku o strukturi portfelja ETF-ova Geniusovom algoritmu (Genius ETF, bez dodatka Select), što vas košta ranije spomenutih 0,6-1,0%+PDV na godinu. Ovo je i za veće ulagače, jer u Genius ETF-u nema gornjeg limita početnog ulaganja dok je u Genius ETF Selectu počeni limit 1,000 eura po jednom ETF-u (ali možete sklopiti veći broj ugovora za veći broj ETF-ova).

Sve je regulirano i nadzirano od strane HANFA-e, u skladu s propisima EU. U alternativnim financijskim avanturama vjerujete nepoznatim autorima softverskog koda. Dodajmo i to da prema hrvatskim poreznim propisima svaka kupnja pa prodaja vrijednosnica unutar 2 godine (ako zatražite neku isplatu u aplikaciji i pri tome ste zaradili) aktivira obvezu plaćanja poreza na kapitalnu dobit. Za većinu ljudi to je smor koji odvraća od razmišljanja o direktnim ulaganjima u vrijednosnice. Ovdje je prednost u tome što u slučaju takve isplate sredstava sama aplikacija priprema i šalje vam porezni obrazac (za prijavu poreznoj upravi ste, naravno, odgovorni sami). Ako ste dugoročni ulagač, porez na kapitalnu dobit vas ne treba brinuti ako ste ju ostvarili kroz dulje od 2 godine bez isplate iz portfelja.

Tri su razloga koja ovu priču čine interesantnom i iskusnijim ulagačima.

Prvo, kroz dio aplikacije ETF Select možete kupiti lokalne ETF-ove koje je proizveo InterCapital bez brokerske naknade koju plaćate ako kupujete izravno preko burze.

Drugo, ako kupujete globalne ETF-ove, nizak prag početnog ulaganja od 1,000 EUR u sprezi s naknadom od 12 EUR naizgled može odvratiti ozbiljnije ulagače. Međutim, moguća je uplata po 1,000 EUR svaki mjesec, što efektivni trošak naknade dovodi na 0,2% na godišnjoj razini ako u neki ETF investirate 12,000 eura u toku jedne godine, što je atraktivan trošak pristupa tržištu za sve koji ne koriste neku od vodećih globalnih fintech aplikacija. Zgodno je i to što se kroz Genius kalendar u sekciji „Uplate-isplate“ može postaviti datum tako da vam na mail stiže poziv na redovitu mjesečnu uplatu (s druge strane minimum je 50 EUR na mjesec).

Zanimljivo: u app treba unijeti kreditnu karticu radi naplate naknade. Pazite kada ćete unositi kreditnu karticu prvi put; Geniusu treba nekoliko minuta da registrira uplatu naknade, pa pričekajte malo s nastavkom postavljanja vaše investicijske priče. I imajte na umu: kada sve to bude obavljeno, u portfelj ćete moći ući tek nakon uplate. Sve uplate zaprimljene do ponedjeljka se jednom tjedno, u utorak, pretvaraju u ETF-ove u portfelju. Za one iskusnije ali i nestrpljivce koji bi nešto kupovali i prodavali svaki dan poruka je jednostavna – nema trgovanja kroz Genius. Za trgovanje i dalje služe burze.

Prvo sam mislio da postoji neki tehnički razlog zašto se naknada skida odvojeno s kreditne kartice, no ima jedna zgodna paralela za bolje shvaćanje odvojene naplate naknade. Mnogi smo navikli tako plaćati distributerima on-line proizvoda i usluga (npr. tako plaćate pretplatu za Netflix). Genius ETF Select nije ništa drugo nego distributer koji vam u pametni telefon donosi (tuđe i vlastite InterCapitalove) proizvode, pri čemu za tuđe naplaćuje distribucijsku naknadu, a za svoje ne (jer zarađuje na naknadama koje su već ugrađene u sam proizvod). ICAM-ov blog o troškovima (naknadama) to lijepo tumači.

Treći razlog zašto je ovaj dio aplikacije zgodan i za ambicioznije ulagače leži u tome što u Geniusu možete imati veći broj portfelja odnosno ETF-ova s različitim vremenskim horizontima i ciljevima ulaganja. To vam omogućuje da rezultat vlastitih investicijskih odluka uspoređujete s ICAM-ovim algoritmom ako paralelno imate neki iznos ugovoren kroz Genius START ili Genius ETF (to su modeli u kojima ste upravljanje delegirali ICAM-ovom algoritmu). Možete se igrati imaginarne igre „Pobijedi Genius“ (odnosno svoju prošlu odluku da uložite kroz Genius START ili Genius ETF) tako što ćete uspoređivati rezultat ulaganja kroz neke ili oba robo-advisory portfelja s rezultatom ulaganja u pojedine ETF-ove kroz ETF Select.

Dvije stvari na koje treba jako paziti

Moram naglasiti i dva razloga za oprez. Prvo, bit će malo gnjavaže s ETF Select-om jer se svaki ETF zbog regulatornih ograničenja tretira kao jedan portfelj, a maksimalni početni ulog je 1,000 EUR. Stoga za svaki ugovor treba ponovo prolaziti kroz anketu ulagatelja i uplatu. Mnogi ozbiljni ulagači neće se htjeti „zafrkavati“ s većim brojem početnih transakcija po 1,000 EUR. No, nekima će biti interesantno koristiti opciju uplate po 1,000 EUR na mjesec (sjetite se setupa u kalendaru u sekciji Uplate-isplate), pa neka portfelj polako raste i kroz uplate. Najljepše je što se redovite uplate mogu slobodno preskakati, pa kad pomislimo da je tržište prenapuhano (što nama „pametnim“ ulagačima svaki čas pada na pamet i često je bezveze), ili nam novac treba za druge namjene, samo zastanemo s uplatama i/ili zatražimo isplatu.

Drugi razlog za oprez su naknade za pojedine ETF-ove u okviru Selecta koje su relativno važnije za manje uloge. Za sada ćemo napomenuti da naknade čine lokalne ETF-ove atraktivnijima od globalnih (jer se na kupnju lokalnih ETF-ova naknade ne naplaćuju). Temi o ulozi troškova u malim portfeljima vratit ćemo se nakon što na primjeru pokažemo kako funkcionira vaše ulaganje u ETF preko Geniusa.

Želite li (posredno) biti vlasnik Applea, Microsofta, Nvidie, ili HT-a, Rivijere, Končara…?

Recimo da startate sa 1,000 eura uplate u Genius ETF Select. 1 EUR je prva mjesečna naknada ako kupite S&P 500 ETF (to je onaj iShares pod upravljanjem Black Rocka). U tom slučaju, vaših se 1,000 EUR (1 EUR prve naknade skida se odvojeno s kreditne kartice kao što je ranije objašnjeno) posredno raspoređuje prema težinama u indeksu S&P 500: s oko 7,2% (oko 72 EUR) postali ste posredni sretni vlasnik dionice Microsofta, s oko 6,4% (64 EUR) Nvidije (eto vas, participirate u hypu umjetne inteligencije – oni rade na najvažnijoj stvari na svijetu, čipovima, a trenutni hype povezan je s najnaprednijim tehnologijama u ovoj industriji), 6,2% (62 EUR) ide na Apple, itd.

Ako pak razmatrate neki domaći ETF, npr. 7CRO, štedite 1 EUR mjesečne naknade u usporedbi s prethodnim primjerom (jer je to InterCapitalov ETF pa nema distributerske naknade); vaša se tisućica raspoređuje prema težinama u burzovnom indeksu CROBEX: oko 10,4% (104 EUR) ide na HT, isto toliko na Rivijeru Poreč (eto vas, participirate u rastu hrvatskog turizma), 10,1% (101 EUR) na Končar (eto vas u energetskoj tranziciji), po 9,5% na Podravku i Atlantic (eto vas u food i consumer segmentima koji rastu zbog booma osobne potrošnje o kojem smo puno pisali na Labu), itd. Štogod odabrali, vrijednost vaše štednje će u budućnosti pratiti burzovni indeks CROBEXtr.

Međutim, budite oprezni što se tiče naknada ako idete u samostalnu avanturu s malo novca: nije isto ako krenete sa 100 ili 1,000 EUR jer je naknada od 12 EUR na godinu za inozemni ETF velika za mikro-portfelje. Na primjer, ako uplaćujete 100 EUR mjesečno u godinu dana ćete uplatiti 1,200 EUR, ali prosječno stanje u toku godine bit će 600, a 12 EUR je 2% od toga prosjeka u prvoj godini. Ako igrate s minimalnih 50 EUR mjesečno u godinu dana ćete uplatiti 600 EUR, a 12 EUR je 4% od prosječnog stanja na temelju uplata (300 EUR) u prvoj godini. Ako nastavite istim tempom narednih godina, ovi odnosi će postajati sve povoljniji za vas. Naknada za jedan ETF ostaje 12 EUR sve dok ne prijeđete vrijednost uloga od 15,000 EUR. Dakle, što je početni portfelj u okviru modela ETF Select manji, interesantniji su domaći ETF-ovi jer za njih ne plaćate naknadu. Ne znam je li ovo bila namjera kreatora novog Geniusa – posredno privući više malih ulagatelja prema InterCapitalovim ETF-ovima, što znači i prema hrvatskim i regionalnim dionicama koje su njihov cilj ulaganja. No, kako portfelj raste, naknada postaje sve manje važan faktor o kojem bi trebalo voditi računa.

I druge faktore, osim naknada, treba uzeti u obzir u okviru ETF Selecta. Na primjer, ljudi lako padaju na brendove, priče i prve dojmove. Tako su u proteklih nekoliko godina mnogi komentatori tekstova na Labu s podsmjehom pratili svaki tekst u kojem su se uspoređivale izvedbe domaćih i međunarodnih dionica koje su ukazivale na dobru izvedbu domaćih. Pa nećemo valjda Končar uspoređivati s Microsoftom i Teslom, a HT s NVIDIA-om! Naravno da nećemo, ali vidi vraga, oni koji su uložili u ETF 7CRO u studenom 2020. do sada (tekst je pisan 6.-7. srpnja) su uvećali vrijednost svoga uloga za oko 69%. Toliko spominjani S&P 500 ETF u istom je razdoblju narastao za oko 55% unatoč hypeu oko umjetne inteligencije.

Kao i uvijek u financijama, na ovom se mjestu navodi ona slavna odredba da prinosi u prošlosti nisu jamstvo prinosa u budućnosti. Razlog nije u samo u generalnoj, „filozofskoj“ nepredvidivosti budućnosti. Razlog je u tome što nitko ne može bolje od vas poznavati vaše uvjete, imovinu, ciljeve, psihologiju (averziju prema riziku) i horizonte ulaganja. Pitanje je koliko financijskog sebe poznajete sami (ne poznajete ako niste probali ulagati). Stoga je baratanje aplikacijama poput Geniusa i učenje o ulaganju kroz njih jedan od načina da još bolje upoznate sebe i usput učite o ulaganjima i financijskim tržištima (i troškovima tih ulaganja).

Zaključak

Zaključno, ključ je u digitalnoj tehnologiji, dostupnosti i troškovnoj prihvatljivosti koja vas može motivirati na praćenje informacija i učenje. Učenje o bilo čemu u pravilu traje godinama da biste postali dovoljno dobri. Privilegij je ako ste mladi jer to znači da imate dovoljno vremena prepustiti se magiji dugog roka u financijama. Naime, što dulje držite ulaganje u nekom dioničkom indeksu, to je veća vjerojatnost da ćete na kraju izaći s realnim plusom. Kao i u životu, po putu će vjerojatno biti prepreka i padova; doći će vrijeme kada ćete imati manje nego na početku (jer rizik nije moguće izbjeći osim ako ste veliki srećković). No, s vremenom rastu šanse za nakupljanje pluseva.

Pri kraju spomenimo da Genius možete koristiti i za kratkoročnu i stabilnu štednju koja će vam s visokim stupnjem sigurnosti nositi mali prinos. Tome služi Genius CASH. Otkako je došlo do osjetnog povećanja kamatnih stopa na tržištu novca, ti proizvodi su ponovo dobili na atraktivnosti. Njihove naknade su pale relativno u odnosu na očekivani prinos.

Raspoloživot Genius CASHA u okviru app-a važna je iz dva razloga.

Prvo, u spektru financijskih proizvoda koji se nude kroz Genius sada se nalazi i alternativa oročenim depozitima s kraćim rokovima dospijeća. Kod Genius CASH je zgodno to što nema ničeg sličnog roku oročavanja – u podlozi je novčani ETF (7CASH) pa u svakom trenutku možete zadati nalog za isplatu (novac vam sjeda za 2-3 dana, dakle nema onoga da su uplate i isplate utorkom kao kod drugih ETF-ova kroz Genius ETF Select). Stoga, ako želite određeni dio svoje štednje držati u obliku koji je blizu gotovine, to možete postići kroz app.

Vodite računa da ako od uplate do isplate prođe manje od 2 godine možda ćete morati platiti porez na kapitalnu dobit. Međutim: (a) app će vam dati informaciju/izvještaj ako takva obveza nastane, (b) mala je vjerojatnost da će takva obveza nastati osim ako u ETF Cashu ne držite puno novca (porezna obveza se aktivira samo na dobitke iznad 17,90 EUR (za 2023.), pa ako u cashu imate 500 EUR i ostvarite prinos od 3% kroz cijelu godinu, ispod praga ste).

Drugo, Genius CASH je na aktualnim razinama kamatnih stopa dobar supstitut portfeljima niskog rizika. Ako se kroz upitnik u aplikaciji ispostavi da je pokazatelj rizika za vaše investicijske preferencije neki vrlo nizak broj na intuitivnoj skali od 1 do 10, onda je upitno mogu li veće naknade u drugim Genius modelima biti poništene tek malo većim očekivanim prinosom u portfeljima niskog rizika u usporedbi s najnižom naknadom za Genius CASH. Naravno, kada kamatne stope tržišta novca padnu, ovaj se zaključak može promijeniti. Ako se ikada namjeravate ozbiljnije baviti financijama onda treba pratiti što se događa na tržištu novca, a to ponajviše zavisi o kamatnim stopama središnje banke. One određuju temeljnu cijenu novca u gospodarstvu, što više ili manje utječe na sve drugo. Znate li koliko trenutačno iznose glavne kamatne stope Europske središnje banke?

Sve u svemu, u Geniusu ima ponešto za svakoga. Prilično širok spektar financijskih proizvoda dostupan je na dlanu. Stoga vrijedi detaljnije proučiti Genius 3.0. Nakon dobrog shvaćanja svih modela i njihovih troškova,hladne glave ćete odabrati model koji vam najbolje odgovara, piše Ekonomski lab.