Nedavno je Državni zavod za statistiku objavio rezultate Ankete o dohotku stanovništva za prošlu, 2023. godinu. Anketa je godišnje istraživanje koje se provodi na uzorku slučajno izabranih privatnih kućanstava, a njome se prikupljaju podaci o dohotku kućanstava i svih članova kućanstava, podaci o obrazovnom statusu osoba, statusu u aktivnosti i zaposlenosti, brizi o vlastitom zdravlju i najmlađim članovima kućanstva, podaci o financijskome i materijalnom statusu kućanstva te podaci o ostalim aspektima životnih uvjeta kućanstava. Anketa o dohotku stanovništva usklađena je s uredbama EU-a i metodologijom Eurostata, a u nastavku teksta prikazat ćemo neke zanimljivije pokazatelje i trendove u zadnjih 13 godina (Anketa je uvedena u statistički sustav RH 2010.).

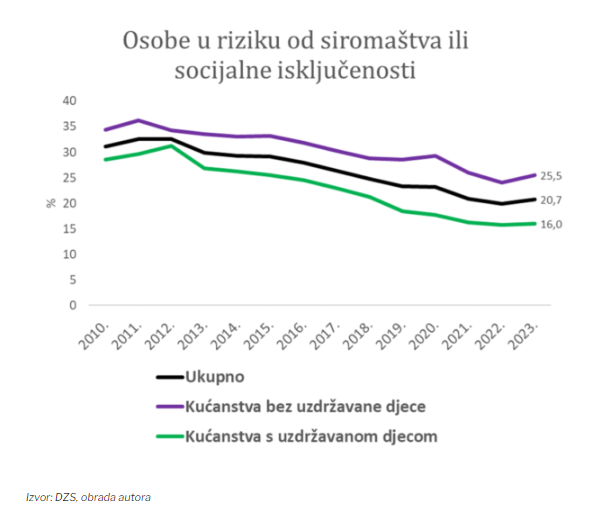

Krenimo od postotka osoba u riziku od siromaštva ili socijalne isključenosti, što je prema definiciji pokazatelj koji čine osobe (postotak osoba u ukupnoj populaciji) koje su u riziku od siromaštva ili u teškoj materijalnoj deprivaciji (oskudici) s četiri ili više stavki materijalne deprivacije[1], ili žive u kućanstvu s vrlo niskim intenzitetom rada (ako su u dobi od 0 do 59 godina)[2]. Na slici 1 prikazani su postoci osoba u riziku od siromaštva ili socijalne isključenosti prema tipu kućanstva. Primjećuje se kako je u zadnjih 10-ak godina došlo do osjetnog pada broja odnosno udjela ljudi koji se nalaze u ovoj nezavidnoj kategoriji; za blagi rast u 2023. u odnosu na 2022. tek treba vidjeti je li do rasta došlo zbog promjene metodologije[3], ili je možda visoka inflacija poremetila višegodišnji pozitivni trend.

► Slika 1.

Zanimljivo je da su kućanstva bez uzdržavane djece kontinuirano u većem riziku od siromaštva ili socijalne isključenosti od kućanstava s uzdržavanom djecom. Detaljnijim uvidom u podatke (koji nisu prikazani na slici) pokazuje se da su u najvećem riziku od siromaštva ili socijalne isključenosti zapravo jednočlana kućanstva (čak 51% njih), a naročito jednočlana kućanstva koja čine osobe u dobi od 65 ili više godina.

Upravo kod potonje kategorije (starije osobe koje žive same) stanje najviše zabrinjava jer je čak 61 posto navedenih u riziku od siromaštva ili socijalne isključenosti, što je najviša dosad zabilježena stopa. Drugim riječima, vidimo pozitivne trendove u svim kategorijama, osim kod starijih osoba koje žive same; ovo je jedan od primjera zašto su ovakva istraživanja korisna jer identificiraju kućanstva kojima je najviše potrebna pomoć društva.

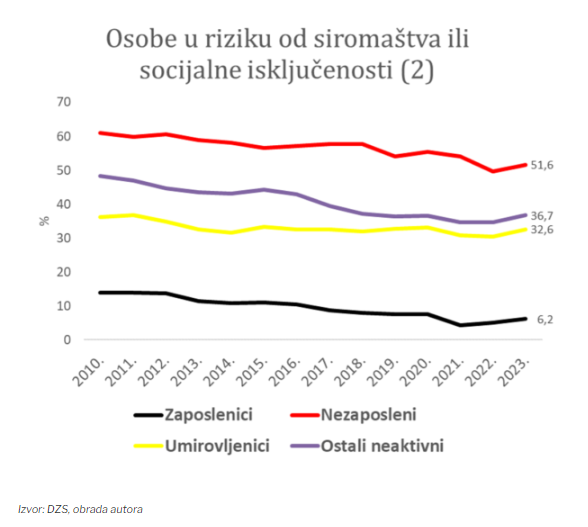

Ako pak gledamo osobe prema statusu aktivnosti (zaposleni, nezaposleni, umirovljenici), vidimo pozitivne trendove kod svih kategorija. Nezaposleni su u najvećem riziku od siromaštva, njih čak 51 posto (2010.: 61 posto), dok su zaposlenici u najmanjem riziku (6,2 posto u 2023., više nego upola niži postotak u odnosu na 2010. kada je takvih bilo 14 posto). Jedino kod umirovljenika vidimo stagnaciju odnosno tek blago poboljšanje (pad sa 36 na 32 posto u 13 godina).

► Slika 2.

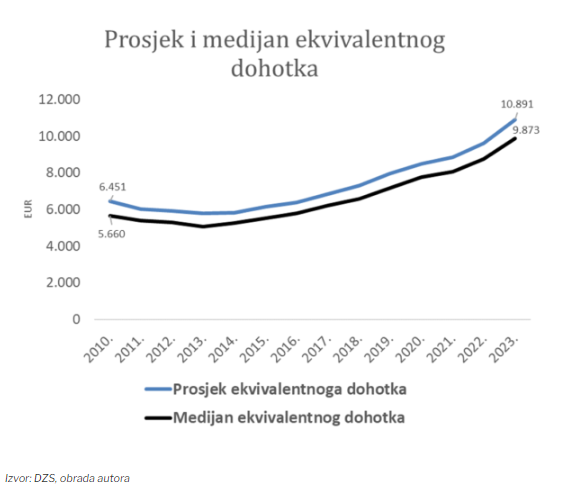

Pogledajmo što se događa s dohocima kućanstava. Na slici 3 prikazano je kretanje prosječnog i medijalnog ekvivalentnog dohotka u razdoblju 2010.-2023. Ovi pojmovi zahtijevaju uvodno pojašnjenje: 1) pod ukupnim dohotkom smatra se ukupan novčani neto dohodak koji je primilo kućanstvo i svi njegovi članovi u prethodnoj kalendarskoj godini (odnosno godini koja prethodi godini istraživanja), 2) ukupan dohodak obuhvaća dohodak od nesamostalnog rada, dohodak od samostalnog rada, dohodak od imovine, mirovine, socijalne transfere te ostale novčane primitke koje kućanstvo prima od osoba izvan kućanstva, 3) ekvivalentni dohodak računa se tako da se ukupan dohodak kućanstva podijeli s ekvivalentnom veličinom kućanstva izračunanom prema modificiranoj OECD-ovoj ljestvici prema kojoj se nositelju kućanstva dodjeljuje koeficijent 1, svakoj drugoj odrasloj osobi u kućanstvu od 14 godina i starijoj osobi koeficijent 0,5, a djeci mlađoj od 14 godina koeficijent 0,3 (navedeni postupak se primjenjuje zbog određivanja ravnomjernijeg udjela svakog člana kućanstva u stjecanju zajedničkog prihoda). Drugim riječima, ekvivalentni raspoloživi dohodak je ukupni dohodak kućanstva koji je dostupan za potrošnju ili štednju, podijeljen s brojem članova kućanstva pretvorenih u izjednačene odrasle osobe.

► Slika 3.

Vidimo kako su dohoci kućanstava padali u godinama recesije 2010.-2013., dok je u zadnjih deset godina došlo do solidnog rasta. Tako je prosječni dohodak 2023. bio 88% veći nego 2013., dok je medijalni porastao za još većih 95%. Dakako, radi se o nominalnim iznosima – realni porast ipak je bio niži (inflacija je do 2020. bila praktički zanemariva, no posljednjih godina troškovi života osjetno su porasli).

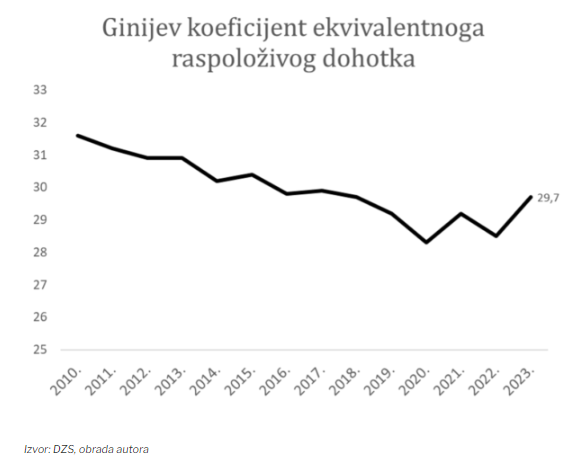

Što se tiče nejednakosti dohotka, tu smo imali dobar trend do pandemije, no od tada vidimo promjenu trenda tj. rast nejednakosti u društvu. Na slici 4 prikazan je Ginijev koeficijent, najpoznatija mjera nejednakosti raspodjele dohotka. Vrijednost za Ginijev koeficijent iskazuje se u intervalu od 0% do 100%; kad bi postojala savršena jednakost (tj. kad bi svaka osoba primala jednaki dohodak), tad bi Ginijev koeficijent iznosio 0%, a što je vrijednost bliža 100%, to je dohodovna nejednakost veća.

► Slika 4.

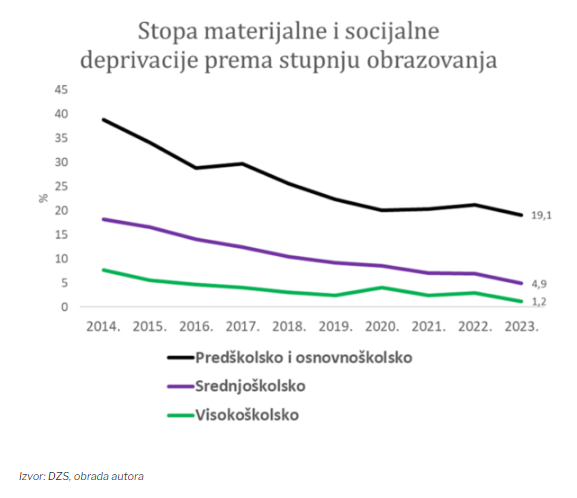

S druge strane, imamo vrlo pozitivne trendove kod stopa materijalne i socijalne deprivacije. Materijalna i socijalna deprivacija podrazumijeva materijalno oskudijevanje kućanstva i osoba u kućanstvu, odnosno nemogućnost kućanstva da si priušte stavke materijalne i socijalne deprivacije koje većina ljudi smatra poželjnim ili čak nužnim za adekvatan život, a koja se metodologijom istraživanja smatraju kriterijima za mjerenje oskudijevanja. Stopa materijalne i socijalne deprivacije prikazuje postotak osoba koje žive u kućanstvima koja si ne mogu, isključivo zbog financijskih razloga, priuštiti najmanje pet od trinaest stavki materijalne i socijalne deprivacije. Na slici 5 prikazane su stope materijalne i socijalne deprivacije prema stupnju obrazovanja, a podaci su nam dostupni od 2014.

► Slika 5.

Kao što vidimo, trendovi su dobri kod svih kategorija, uz još uvijek velike razlike između više i niže obrazovanih. Kod visokoobrazovanih osoba, samo 1 posto ih materijalno oskudijeva prema navedenoj definiciji, dok kod nisko obrazovanih još uvijek skoro svaki peti materijalno oskudijeva (prije deset godina ih je pak bilo dvostruko više).

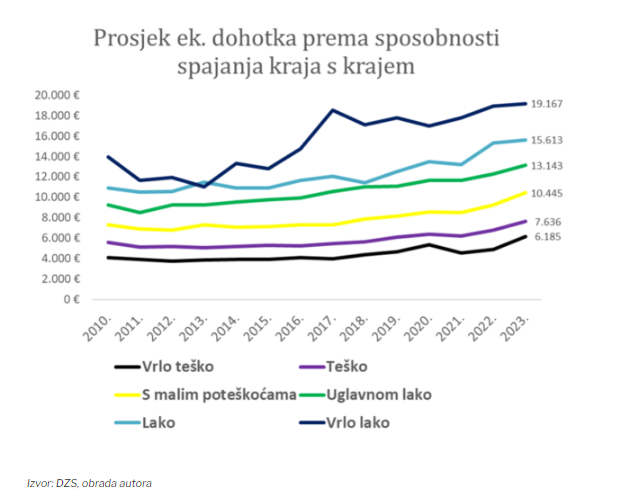

Zanimljivo je pogledati i kakva je sposobnost spajanja kraja s krajem s obzirom na dohodak. Prema definiciji, sposobnost spajanja kraja s krajem sposobnost je kućanstva da redovito podmiruje uobičajene i nužne izdatke s obzirom na ukupni dohodak svih članova kućanstva. Pokazatelj se odnosi na subjektivnu procjenu kućanstva i predstavlja postotak osoba koje žive u kućanstvima čija je sposobnost spajanja kraja s krajem podijeljena u šest razina prema kojima se kućanstvo izjašnjava: vrlo teško, teško, s malim poteškoćama, uglavnom lako, lako i vrlo lako. Prosjek ekvivalentnog dohotka prema šest razina sposobnosti spajanja kraja s krajem prikazan je na slici 6.

► Slika 6.

Možemo i ovako reći: osobe koje žive u kućanstvima s dohotkom po članu iznad 13 tisuća eura godišnje po glavi kućanstva (preciznije, ekvivalentni dohodak, vidi ranije definiciju) izjašnjavaju se da uglavnom lako spajaju kraj s krajem. S dohotkom od 10,5 tisuća eura po glavi kućanstva možemo očekivati male poteškoće, dok je sa 7,6 tisuća eura ekvivalentnog dohotka u Hrvatskoj već teško spajati kraj s krajem. S druge strane, za financijski bezbrižan odnosno normalan život u kojem se vrlo lako spaja kraj s krajem, potrebno je nešto iznad 19 tisuća eura ekvivalentnog dohotka godišnje.

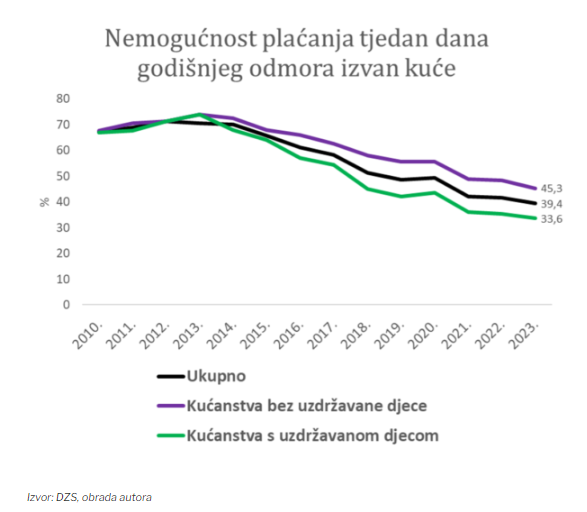

Pogledajmo i koliko kućanstava u Hrvatskoj nije u mogućnosti platiti tjedan dana godišnjeg odmora izvan kuće (postotak osoba koja žive u kućanstvima koja svim svojim članovima ne mogu priuštiti, isključivo iz financijskih razloga, odlazak na tjedan dana godišnjeg odmora izvan doma[4]). Ovdje također vidimo veliki pad u zadnjih deset godina, što je jesan dokaz da standard života u Hrvatskoj raste s rastom BDP-a.

► Slika 7.

Iako si još uvijek gotovo 40 posto kućanstava ne može priuštiti tjedan dana godišnjeg odmora, taj je udio prije 10 godina bio gotovo dvostruko veći. Zanimljivo je i da je udio kućanstava s uzdržavanom djecom koja si ne mogu priuštiti tjedan dana GO (svako treće) osjetno niže od kućanstava bez uzdržavane djece (gotovo svako drugo, 45%).

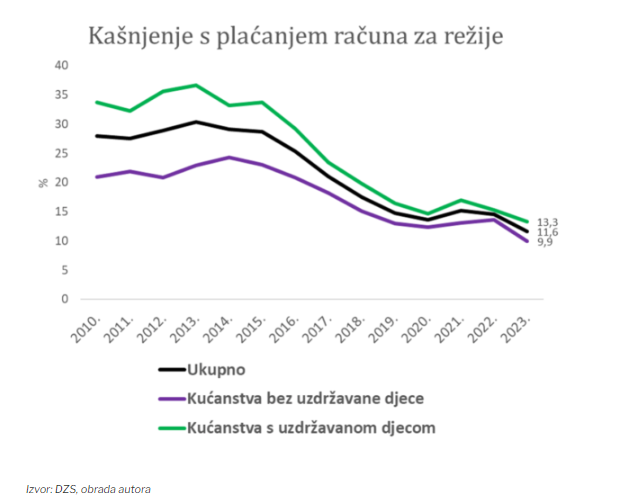

Postotak kućanstava koja kasne s plaćanjem režija također je osjetno pao u zadnjih 10 godina (slika 8). Danas u prosjeku svako deseto kućanstvo kasni s plaćanjem računa za režije, dok je 2013. taj udio bio dva i pol do tri puta veći. Kod kućanstava s uzdržavanom djecom zabilježen je najveći relativni pomak.

► Slika 8.

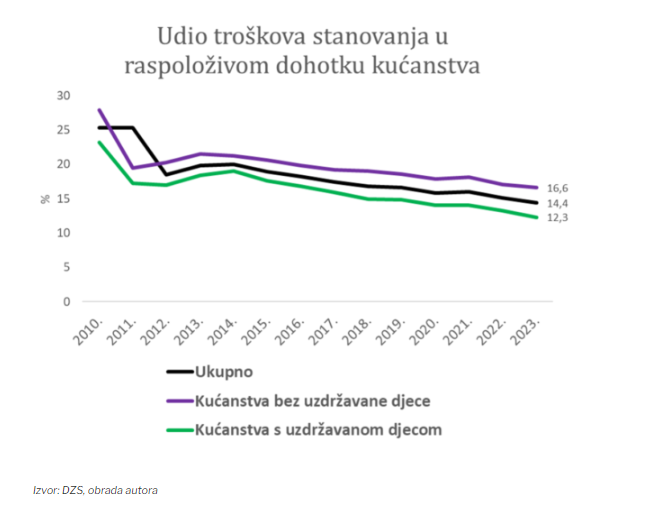

Što se tiče udjela troškova stanovanja u ukupnome raspoloživom dohotku kućanstva, isti su također u kontinuiranom blagom opadanju (troškovi stanovanja podrazumijevaju troškove najamnine, režija, popravaka i održavanja stana i ostalih izdataka za stan te otplatu stambenih kredita za stan u kojem kućanstvo stanuje). Slika 9 vjerojatno nudi i dio objašnjenja zašto su cijene najamnina i stanova tako porasle: raspoloživi dohodak kućanstava rastao je još brže, pa je relativno opterećenje troškova stanovanja čak i smanjeno.

► Slika 9.

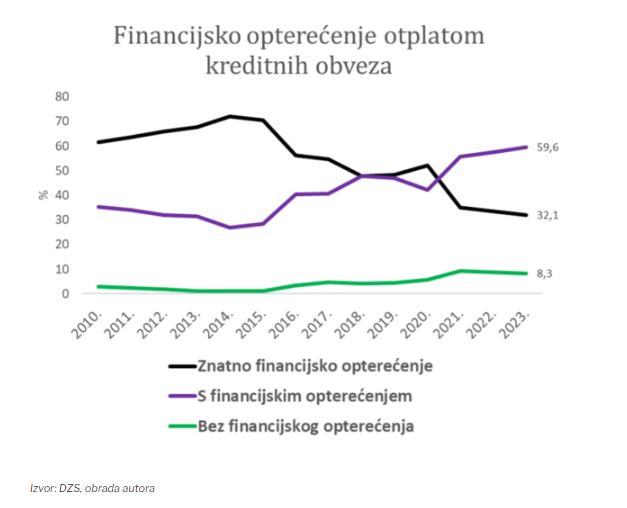

Posljednji grafikon pokazuje kako je financijsko opterećenje otplatom kreditnih obveza osjetno opalo posljednjih godina. Financijsko opterećenje otplatom kreditnih obveza (otplata na rate, otplata putem kreditnih kartica i ostalih kredita, osim stambenoga kredita) odnosi se na subjektivnu procjenu kućanstva o tome u kojoj mjeri otplata dugova, troškova na rate, troškova kreditnih kartica i ostalih kredita (osim stambenih kredita ili dugova za kupnju glavnog stana u kojem kućanstvo živi) opterećuje kućanstvo. Kućanstva se razvrstavaju u tri razine opterećenja prema njihovoj subjektivnoj procjeni danoj u anketi: znatno financijsko opterećenje, s financijskim opterećenjem i bez financijskog opterećenja. Na slici 10 vidimo da je udio kućanstava sa znatnim financijskim opterećenjem opao s iznad dvije trećine na ispod jedne trećine kućanstava (za sličan udio je stoga porastao onih u kategoriji „s financijskim opterećenjem“). Konačno, udio kućanstava koji nemaju nikakvo financijsko opterećenje porastao je s 1 na 8 posto.

► Slika 10.

Zaključno možemo reći kako najnovija Anketa o dohotku stanovništva ukazuje na rast prosječnog životnog standarda u Hrvatskoj u proteklih desetak godina. U tekstu je prikazan samo dio dostupnih podataka, no Anketa pruža i druge zanimljive i korisne podatke. Rast standarda tako je široko rasprostranjen, no Anketa identificira i određene kategorije stanovništva koje nisu osjetile poboljšanje poput starijih osoba koje žive same. U tom smislu Anketa može biti od velike koristi za kreatore javnih politika koji tako mogu donositi bolje ciljane socijalne politike, piše Ekonomski lab.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....