‘Razvoj službene digitalne verzije američkog dolara mogao bi pomoći u očuvanju njegove globalne dominacije dok druge zemlje izdaju vlastite‘, rekao je u srpnju predsjednik američke centralne banke Jerome Powell na konferenciji o međunarodnoj ulozi dolara, organiziranoj zbog straha da bi američka valuta mogla izgubiti dio svoje dominacije u korist Kine. Tri zemalje su već lansirale svoje digitalne valute centralnih banaka (CBDC) - Bahami, Jamajka i Nigerija - dok pilot projekte provode Kina, Rusija, Švedska, Južna Koreja, Saudijska Arabija, Tajland, Malezija, Južna Afrika, Ukrajina i još neke, piše Slobodna Dalmacija.

U kojem stadiju je uvođenje CBDC-a u određenoj zemlji možete pratiti OVDJE.

Osam godina nakon što je Kina pokrenula program digitalnog juana, on je sada proširen na 23 grada koji pokrivaju gotovo petinu tamošnjeg stanovništva, točnije 216 milijuna ljudi. No službeno lansiranje valute je i dalje nedostižno jer populacija koja je već navikla na mobilna plaćanja kao što su Alipay i WeChatPay, putem kojih se sada obavlja oko 80 posto svih kineskih maloprodajnih kupnji, ne vidi razlog za odbacivanje već poznatih aplikacija.

Ipak, digitalni juan ima neke prednosti u odnosu na ove aplikacije. Trgovci na malo ne plaćaju naknade, a transakcije se mogu obavljati bez internetske veze pomoću takozvanih krajnjih komunikacijskih terminala, koji mogu dobro doći i tijekom prirodnih katastrofa. Za potrošače se pak nudi pogodnost kupnje bez troškova održavanja bankovnog računa. Na primjer, netko tko nema bankovni račun može primiti isplatu u digitalnoj valuti i ne mora ići unovčiti ček ili na bankomat kako bi pretvorio plaću u gotovinu.

Međutim, postoji i zabrinutost da će lansiranje CBDC-ova ugroziti ulogu komercijalnih banaka, pošto bi nagli prelazak građanstva na digitalne račune iscrpio bankovne depozite masovnom konverzijom i tako doveo do prvog virtualnog trka na banke u povijesti, uslijed čega bi mnoge prestale biti likvidne. Naime, kao što je poznato, u današnjem sistemu djelomičnih rezervi su banke dužne držati samo dio kapitala pri ruci, kao zaštitu u slučaju da njihove kreditne knjige naiđu na probleme. Na primjer, minimalni zahtjev banaka u eurozoni je 15,1 posto. U prijevodu, samo mali dio ljudi može u istom trenutku doći do svih svojih položenih novaca.

Zanimljivo, uspješna tranzicija na eru CBDC-ova bi donijela 100 postotnu zaštitu građanskih rezervi jer bi svaka jedinica novca morala biti opravdana zrcalnom vrijednošću kod centralne banke. To bi značilo da ako osoba stavi 1000 digitalnih eura na svoj bankovni račun, banka ne može množiti taj depozit otvaranjem više građanskih računa nego što ih može isplatiti na zahtjev. Stoga, banka bi morala zarađivati od svojih drugih usluga. Na ovaj način bi se otklonio aktualni multiplikacijski učinak jer bi novac koji je stvorila Europska centralna banka (ECB) bio samo taj iznos i ništa više. Posljedično, gospodarstvo bi bilo puno manje inflatorno nego danas, navodi The Conversation.

ECB će vjerojatno pokušati ograničiti količinu digitalnih eura, najavljenih za uvođenje 2023. godine, na 1,5 trilijuna eura kako bi kontrolirala negativne učinke koje bi mogli imati na financijsku stabilnost. Predsjednica ECB-a Christine Lagarde također je nedavno potvrdila da je digitalni euro namijenjen kao sredstvo plaćanja, a ne kao oblik ulaganja. ‘U suprotnom bi se previše depozita komercijalnih banaka moglo premjestiti u središnju banku - scenarij koji bi bankama otežao davanje zajmova potrošačima i tvrtkama, a koji bi čak mogao stvoriti napetosti u bankarskom sustavu tijekom razdoblja financijskog stresa‘, izjavila je. No, vratimo se na tren tridesetak godina unatrag...

CBDC-ovi, ali i njihovi (daleki) rođaci - kriptovalute - oboje vuku korjene iz raznih inicijativa o digitalnim valutama iz 1990-tih. Preci CBDC-ova su osmišljeni s namjeron optimizacije plaćanja, primarno u domaćem okruženju. Drugim riječima, ove e-valute su trebale poboljšati postojeći financijski sistem tako da se integriraju u njega. Primjeri ovoga su finski Avant s kraja prošlog stoljeća i češki Q s početka tekućeg. Oboje su, naravno, bili usko vezani za nacionalnu valutu i bankovnu infrastrukturu. I dok neki i dalje smatraju e-novac Finske kao prvi CBDC, generalno je uvriježeno da su prvi pravi takav projekt lansirali Bahami u obliku ‘pješčanog dolara‘ u listopadu 2020. godine.

Za razliku od CBDC-ova, brojni prethodnici kriptovaluta su stvoreni kako bi kopirali ili čak zamijenili aktivni financijski sistem. U mnogo slučaja, ovo je značilo da su bili internacionalno dostupni bilo kome s internetskom vezom. Dva ovakva pokušaja su eCash iz 80-tih Davida Chauma, ‘kuma kriptovluta‘, i Hashcash Adama Backa desetljeće kasnije.

Što se tiče prve kriptovalute, bitcoina, njega je 2008. kreirao anonimni pojedinac (ili grupa) koji se skrivao iza pseudonima Satoshi Nakamoto. Prvi bitcoinov blok transakcija je sadržavao tajnu poruku sadržaja: ‘Kancelar na rubu drugog paketa spašavanja banaka‘, a natpis je dospio i na naslovnicu britanskog Timesa 03. siječnja 2009.; istog dana kada je bitcoin ‘oživio‘. Kako je navedeno u samom prospektu ove kriptovalute, njena eksplicitna namjera je zamijeniti trenutni financijski sistem, a taj etos su onda nastavile dijeliti i sve druge novoosnovane alternativne kriptovalute.

I dok je bitcoin napravljen kao odgovor na financijsku krizu iz 2008., CBDC-ovi su, praktički, osmišljeni kao odgovor na same kriptovalute. Primjerice, Kina je pred desetak godina počela razvijati digitalni juan kao protutežnju brzom rastu kompanija koje se bave financijskim tehnologijama (fintech). Sličan pristup je imao i SAD u kreaciji digitalnog dolara zbog prijetnje koju je 2019. najavio Facebook u obliku vlastite valute libra, a koja se (srećom) nikad nije lansirala. S druge strane, indonezijske vlasti su počele stvarati digitalnu rupiju u strahu od naglog uzleta kriptovaluta 2017., a Maršalovi otoci, poznata porezna oaza, su posegnuli za vlastitom e-valutom kao odgovor na e-valute drugih zemalja.

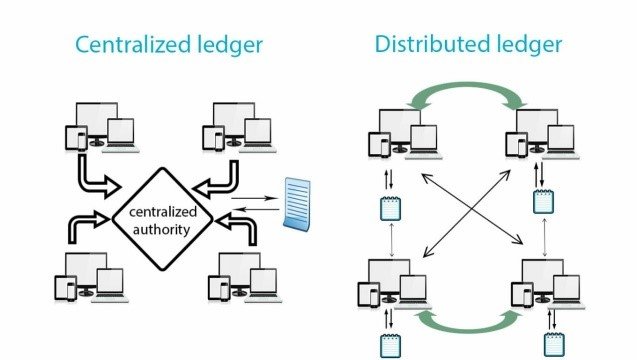

U svim ovim slučajevima leži zajednički lajtmotiv; centralizirana kontrola financijskog sistema. Kao takve, možemo definirati CBDC-ove kao centralizirane digitalne valute kontrolirane od strane vlade koje podrazumijevaju institucionalnu dozvolu za korištenje. U kontrastu s tim, kriptovalute su oblik digitalnih valuta koje nitko ne kontrolira i koje ne zahtijevaju nečije dopuštenje za uporabu.

Bitno je naglasiti da CBDC-ovi, za razliku od kriptovaluta, unatoč slučajnim ili namjernim najavama nekih država, ne koriste blockchain tehnologiju sigurnih, nepromijenjivih i transparentnih transakcija, već tzv. distribuiranu bazu podataka. Razlika je u tome što prvim upravlja golema mreža pojedinaca i institucija koje nisu povezane, dok je u drugom slučaju sva kontrola u rukama jednog entiteta. Zbog ovoga je blockchain i tehnički nadomćan, jer kod njega ne može doći do situacije da sistemski kvar uzrokuje samo jedno tijelo. Zamislite samo kako bi digitalni rat između, recimo, SAD-a i Kine mogao preko noći hakirati čitavo tako virtualno centralizirano gospodarstvo jednog od ovih divova.

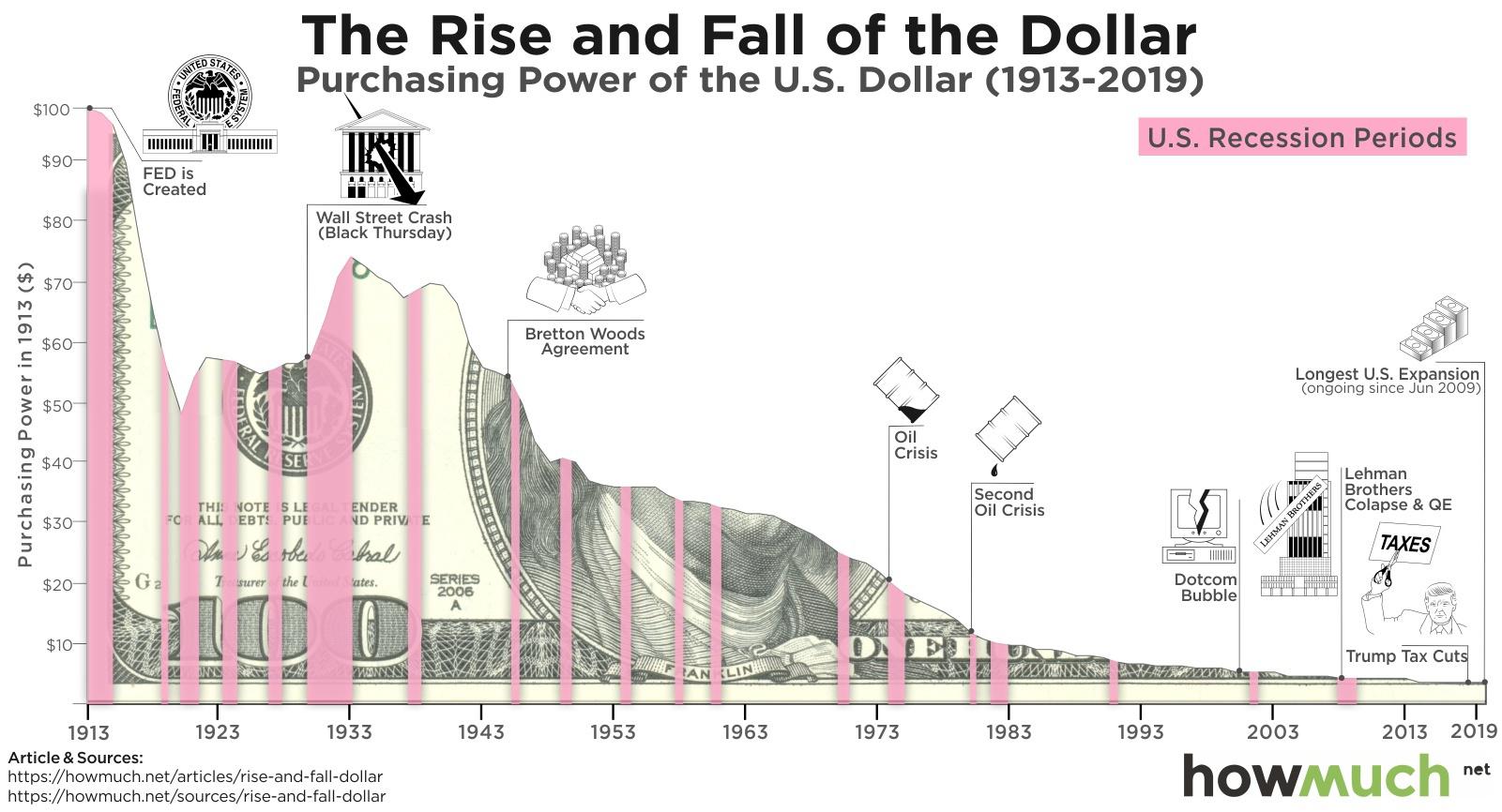

Ono što bankari vide kao jedan od glavnih argumenata za uvođenje CBDC-ova je njihova mogućnost kroćenja inflacije. Naime, dok su valute bile vezane za cijenu zlata, postojala je granica kreacije svježeg novca jer je svaka nova novčanica zahtijevala nacionalnu nabavku zlata u njenoj protuvrijednosti. Međutim, ukidanjem zlatnog standarda 1971. je rođena tzv. dugoročna inflacija, pošto je centralnim bankama bilo dozvoljeno printati novčanice kako ih je volja, što je onda uzrokovalo i nezaustavljivi rast cijena svega. No CBDC sistem nudi (paušalno) rješenje za ovo; takve digitalne valute će se, za razliku od trenutnog fiat novca, moći jednako lako uništiti kako su i stvorene, što bi trebalo obuzdati inflatorne pritiske. Pitanje je samo - čiji točno novci će preko noći nestati postojati?

Za razliku od fiat novca, bitcoin ima konačnu zalihu od 21 milijuna ‘kovanica‘, od kojih će posljednja biti izrudarena 2140. godine. Veliki uzlet bitcoinove cijene je potaknula milijune korisnika da procesuiraju tj. rudare njegove transakcije, što ga je učinilo ekstremno decentraliziranim i veoma sigurnim. Štoviše, bitcoin se smatra najsigurnijom platežnom mrežom na svijetu.

Ali postoje i druge značajke CBDC-ova koje su, recimo to tako, interesantne. Za početak, postojati će dvije vrste ovakvih e-valuta: CBDC-ovi za veleprodaju i CBDC-ovi za maloprodaju. Prve će koristiti financijske institucije i odabrani entiteti, dok će druge upotrebljavati pučanstvo. Ovo znači da će praktički postojati dva paralelna financijska sistema; jedan za one na poziciji moći i drugi za sve ostale.

CBDC-ovi će također omogućiti centralnim bankama da zamrznu ova sredstva, nametnu maksimalni limit na njih, postave rok trajanja za njihovu uporabu, definiraju lokacije na kojima se mogu koristiti, odrede satnice u kojima se smiju trošiti, osmisle koliko se smije potrošiti, odluče što može i ne može njima biti kupljeno, automatski oporezuju ove transakcije, blokiraju ili obilježe određene kupovine, personaliziraju njihovu uporabu za različite korisnike te nametnu negativne kamatne stope za nepotrošena sredstva. Sve ove opcije su već otvoreno raspravljane na sjednicama središnjih banaka mnogih država.

Dodatno, po pitanju ‘skrbništva‘, kod kriptovaluta postoji opcija držati ih u digitalnom novčaniku koje kontrolira sam korisnik i za koji nije potrebno podastrijeti osobne podatke, što čini takve transakcije pseudonimnima. Ovo pak ne znači da su one i anonimne jer - nisu. Većina blockchain zapisa su javno dostupni i, uz dovoljno analize, moguće je povezati e-novčanike sa stvarnim identitetima. Ovakvo samoskrbništvo je nepoznat koncept kod CBDC-ova. U tom mehanizmu se sva sredstva nalaze pod upravom centralne banke koja onda odlučuje za što se oni smiju, a za što ne koristiti.

U smislu privatnosti, nju možda najbolje opisuje rečenica iz izvješća o CBDC-ovim Banke za međunarodna poravnanja (BIS): ‘Puna anonimnost sa CBDC-ovima je nemoguća.‘ Naime, da biste mogli sudjelovati u ovom sistemu, morati ćete otvoriti profil sa svojim privatnim informacijama, a prema izvješću Svjetskog ekonomskog foruma (WEF), centralna banka će tada dodijeliti vašem digitalnom identitetu bodovanje ‘društvenim kreditima‘ koji će determinirati što smijete, a što ne. Možda zbog toga BIS u izviješću koristi i ovu rečenicu: ‘...neke mjere bi se mogle suočiti s preprekama u javnom razumijevanju i prihvaćanju.‘

Onaj tko svakako ne bi bio oduševljen CBDC-ovima su komercijalne banke pošto bi tada za direktnu konkurenciju imale one - centralne. To je, uostalom, priznao i BIS riječima da bi ‘održavanje profitabilnosti banaka bilo izazovno‘ te da bi jedini način da to ne bude tako bilo da ‘nabildaju‘ kamatne stope. Ovo bi značajno otežalo zaduživanje i usporilo gospodarski rast, što možda i ne bi dovelo do kraja svijeta.

ECB je u kolovozu izdala dokument Ekonomija digitalnih valuta centralnih banaka. U uvodu, autori ističu da preko 90 posto centralnih banaka diljem svijeta radi na uvođenju e-valuta i tvrde da interes za njima potječe zbog opadanja plaćanja gotovinom i adopcije neimenovanih (!) digitalnih valuta koje ‘predstavljaju ozbiljne izazove za status quo trenutnog financijskog sistema‘. Očito, kriptovalute su za financijere baba roga čije se ime ne smije ni izgovoriti.

U predgovoru se još eksplicitno navodi i kako bi bilo uputno da digitalni euro u potpunosti zamijeni gotovinu i na taj način se uvedu ‘nagle i potencijalno nepovratne promjene u financijski sistem‘, a Frankfurt (koji je sjedište ECB-a) preuzme potpunu kontolu nad novčanom imovinom svakog EU građana. Uvodnik završava objašnjenjem da se dokument ne bavi veleprodajnim CBDC-ovima jer: ‘...oni podrazumijevaju manje značajnu promjenu statusu quo financijskog sistema.‘ Ovdje ćemo uzesti trenutak da ponovimo kako taj ‘status quo‘ podrazumijeva printanje novaca na račune velikih banaka i upravitelja imovine - od kojih su mnogi uhvaćeni dok, s prstima u pekmezu, peru milijarde u onim valutama koje im prve stignu pod ruku.

ECB kao jednu od prednosti uvođenja CBDC-a navodi ‘rješavanje nesavršenosti tržišta‘. Očito, po uvođenju ove tehnologije će financijeri iskontrolirati ekonomiju na način da će funkcionirati upravo savršeno - barem po kriteriju moćnika. Autori također tvrde da će e-valute biti korištene kako bi uklonile nespecificirane ‘moralne opasnosti u gospodarstvu‘. Onda, u jednom trenutku se čitava namjera konkretizira navodom: ‘Uvođenje CBDC-a bi moglo dozvoliti vladama da poboljšaju kontrolu nad infrastrukturom plaćanja... pružiti efikasniji kanal dijeljenja fiskalnih transfera građanima... i poboljšati efikasnost fiskalnih politika transferima s rokom trajanja.‘ U prijevodu, ako želite primiti državna davanja ili platiti porez, jedini način da to napravite je da prihvatite CBDC sistem.

A onda dolaze na red neki prijedlozi od kojih će vam se - pripremite se - podignuti dlake na vratu. ECB je gotovo pa oduševljen idejom negativnih kamatnih stopa na CBDC, što znači da onaj novac koji ne potrošite će biti polako, ali sigurno uništen. Implementacija ovoga bi zahtijevala ‘ukidanje novčanica kako bi se spriječilo gomilanje gotovine‘, a ako ćemo si na trenutak dozvoliti maštanje na frekvenciji teorija zavjere - rastuća inflacija bi mogla poslužiti upravo kao ‘noga u guzicu‘ za ostvarivanje ovog cilja. Razmotreno je čak uvođenje različitih kamata za različite svote na e-računima, međutim: ‘Takav plan bi bilo teško objasniti javnosti te omesti prihvaćanje...naročito u prisustvu alternativnih privatnih digitalnih sredstva plaćanja.‘

Zatim se iznosi istraživanje koje pokazuje da ‘centralna banka može odvojeno ciljati ušteđevinu i sredstva za potrošnju upravljanjem ponude CBDC-a‘, što, čini se, prostire crveni tepih za svakojake konfiksacije. Nadalje se navodi: ‘Među ključnim izborima, centralna banka će trebati odlučiti tko će moći koristiti CBDC, hoće li i kako biti priloženi te hoće li podlijegati ograničenju držanja ili transakcije.‘ A za kraj dolazi rečenica koja je taj dan bila udarna na gotovo svim kripto portalima: ‘Uvođenje digitalne gotovine u obliku CBDC-a se čini kao jedino rješenje u garanciji glatkog nastavka trenutnog monetarnog sistema.‘ Što je najgore, vjerojatno su u pravu.

Ipak, postoji nekoliko razloga koji će biti značajna prepreka masovnoj implementaciji CBDC ekonomije. Prvo, istraživanje BIS-a je otkrilo da bi samo 4-12 posto državljana razvijenih zemalja dobrovoljno prihvatilo ovakve digitalne valute, što je znatno manje od onih koji koriste kriptovalute. Drugo, programeri koji rade s ovakvim tehnologijama već zarađuju astronomske cifre radeći u blockchain kompanijama i mnogi od njih gledaju na CBDC-ove kao antitezu (navodne) financijske slobode koju kripto obećava. I treće, razina državne apsolutne vlasti koju nameće ova ideja je već rezultirala značajnim otporom kod građanstva, a i mnogi političari dižu glas protiv nje.

Nego, kad ono uvodimo euro?

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....