Ministarstvo financija pokrenulo je eSavjetovanje o izvanrednom porezu na dobit, pa sam čisto interesa radi bacio malo pogled na tu cijelu shemu i uočavam cijeli niz problema i nepravdi koje proizlaze iz ovako definiranog zakona (a za koje sam razmjerno siguran da ne jamče jednakost kako to naš Ustav propisuje, čak i ne uzevši u obzir to da se obračun poreza proteže na protekle četiri godine, da će se porez odnositi na 2022. godinu kada poduzetnici nisu mogli znati da će on postojati, te da se u osnovicu za obračun koriste covid godine koje su bile osobito grube za neke od grupacija poduzetnika) – piše Marko Rakar na svom Mračnom blogu i nastavlja:

Okvirna kalkulacija

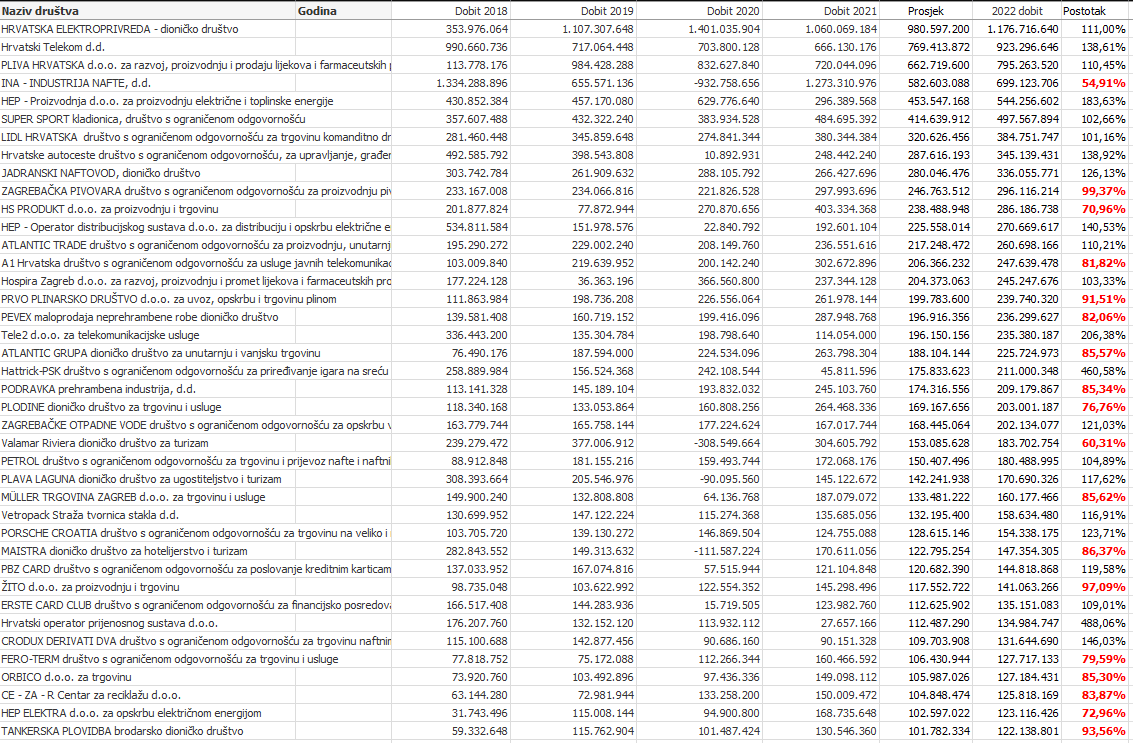

Napravio sam i okvirnu kalkulaciju (koja je vrlo gruba i vidim odavde da nije u svemu ispravna, osobito u situacijama gdje se pojavljuju gubici u prethodnim godinama, pa vam stoga dajem i excel tablicu - skinite je OVDJE za free download...

Kriterij odabira u tablici su bila sva ona trgovačka društva koja su u 2021. godini iskazala prihod od 300 milijuna kuna ili veći (po javno objavljenim podacima FINA-e). Takvih društava ima ukupno 348 i to je najbliže što možemo doći procjeni koja će društva biti zahvaćena ovim zakonom.

Ideja kalkulacije je bila da izračunam prosječnu dobit za protekli period od 2018-2021 i da onda vidim koliku dobit smiju ta društva imati a da ne prelete 120% prosjeka i uđu u prostor za Windfall porez.

Ono što je zanimljivo, postoji cijeli niz tvrtki koje za 2022. godinu moraju iskazati bitno nižu dobit od one iz 2021. da bi izbjegle plaćanje poreza. Excel tablica ima iskazanu bruto dobit po godinama za svako od društava, prosjek za sve četiri godine, kao i iznos maksimalne dobiti za 2022. godinu a koji ne “okida” windfall tax. U stupcu “postotak” nalazi se podatak koliko dobit za 2022. može biti veća ili mora biti manja a da ne bi ušli u kategoriju oporezivanja po ovom porezu.

Ministarstvo financija pokrenulo je eSavjetovanje o izvanrednom porezu na dobit, pa sam čisto interesa radi bacio malo pogled na tu cijelu shemu i uočavam cijeli niz problema i nepravdi koje proizlaze iz ovako definiranog zakona (a za koje sam razmjerno siguran da ne jamče jednakost kako to naš ustav propisuje, čak i ne uzevši u obzir to da se obračun poreza proteže na protekle četiri godine, da će se porez odnositi na 2022. godinu kada poduzetnici nisu mogli znati da će on postojati, te da se u osnovicu za obračun koriste covid godine koje su bile osobito grube za neke od grupacija poduzetnika).

Napravio sam i okvirnu kalkulaciju (koja je vrlo gruba i vidim odavde da kalkulacija nije u svemu ispravna, osobito u situacijama gdje se pojavljuju gubici u prethodnim godinama, pa vam stoga dajem i excel tablicu za free download pa računajte sami).

Kriterij odabira u tablici su bila sva ona trgovačka društva koja su u 2021. godini iskazale prihod od 300 milijuna kuna ili većim (po javno objavljenim podacima FINA-e). Takvih društava ima ukupno 348 i to je najbliže što možemo doći procjeni koja će društva biti zahvaćena ovim zakonom. Ideja kalkulacije je bila da izračunam prosječnu dobit za protekli period od 2018-2021 i da onda vidim koliku dobit smiju ta društva imati a da ne prelete 120% prosjeka i uđu u prostor za Windfall porez.

Ono što je zanimljivo, postoji cijeli niz tvrtki koje za 2022. godinu moraju iskazati bitno nižu dobit od one iz 2021. da bi izbjegle plaćanje poreza. Excel tablica ima iskazanu bruto dobit po godinama za svako od društava, prosjek za sve četiri godine, kao i iznos maksimalne dobiti za 2022. godinu a koji ne “okida” windfall tax. U kolumni “postotak” nalazi se podatak koliko dobit za 2022. može biti veća ili mora biti manja a da ne bi ušli u kategoriju oporezivanja po ovom porezu.

Cijelu tablicu pogledajte OVDJE.