Puno puta smo na Labu kritizirali monetarnu doktrinu ovisnosti o najnovijim podacima (eng. data dependency) na koju se Europska središnja banka i američki FED oslanjaju u posljednje vrijeme. Radi se o svojevrsnoj predaji pred kolebanjima cijena. Takav pristup dovodi do kašnjenja s odlukama, dezorijentira tržišta i monetarnu politiku svodi na lov za vlastitim repom (struka bi rekla da je ECB stalno iza krivulje, "behind the curve").

Sada ulazimo u razdoblje u kojem ćemo svjedočiti zadnjem takvom "lovu vlastita repa". Naime, premda je mjesecima jasno da velika inflacijska opasnost pripada prošlosti, a prava opasnost je europska recesija, tek je preliminarna procjena inflacije za studeni, koja je sa svega 2,4% na godišnjoj razini bila znatno ispod očekivanja, uvjerila jastrebove u Europskoj središnjoj banci da se nešto iz temelja promijenilo.

Najpoznatija jastrebica Europske središnje banke, Njemica Isabel Schnabel, u zadnjem javnom nastupu prije sastanka Upravnog vijeća 14. prosinca citira Keynesa ("When facts change, I change my mind. What do you do, sir?"). Time objašnjava promjenu svojih ranijih stavova jer Schnabel sada smatra da daljnja povećanja kamatne stope ECB-a treba maknuti sa stola.

Pitanje o tome kako je moguće da je ECB donedavno službeno prognozirao dostizanje inflacijskog cilja od 2% tek 2025. godine, a neki članovi Upravnog vijeća isto su ponavljali još prošli tjedan, mi ćemo također zasad maknuti sa stola (za neki drugi tekst) i usredotočiti se na pitanje o poukama zadnjeg inflacijskog ciklusa. Naime, polako počinju izlaziti sve zanimljivije i bolje analize koje će pružati dublji uvid u to što se zapravo (i kako) događalo s inflacijom od 2021. godine. To će, nadajmo se, ukorijeniti neke pouke kako se pogreške iz prošlosti više ne bi ponavljale.

Dvije skupine bitnih pitanja

Kao što sam istaknuo u prošlotjednom osvrtu na inflaciju i monetarnu politiku, raspravu treba voditi o temama koje se mogu grupirati u dva velika bloka. Prvi se odnosi na pitanja o uzrocima inflacije i reakcijama središnje banke. Najvažnije pitanje glasi: kako je promjena definicije inflacijskog cilja ECB-a 2021., kada je umjesto ranijeg cilja inflacije "do 2% na godinu" uveden cilj "2% u srednjem roku", djelovala na uzroke inflacije i reakcije središnje banke? Tu će se voditi rasprava o "lovljenju vlastita repa".

Druga skupina tema odnosi se na ponašanje tržišta rada te, u tom okviru, na preraspodjelu koju svaka inflacija kao prikriveni porez sa sobom nosi.

Jasno je, naime, da iznenadna inflacija, koja u prvoj fazi uvijek trči brže od plaća i kamatnih stopa, ne umanjuje samo prosječnu realnu vrijednost dohodaka i štednje, nego dovodi do veoma različitih stopa pada realnih vrijednosti u različitim razredima distribucija dohotka i bogatstva.

Ljudi s većim dohocima više štede, pa iznenadna inflacija koja je brža od prinosa na imovinu snažnije oporezuje bolje stojeće društvene skupine kroz negativan učinak na stvarnu vrijednost akumulirane štednje. Kod nas se o tome najviše raspravljalo u kontekstu pada realne vrijednosti mirovinske štednje i vrijednosti depozita kod banaka. Međutim, iz istog razloga (niža sklonost štednji i veća sklonost potrošnji u nižim dohodovnim razredima), ali s drugačijim konačnim učinkom, inflacija snažnije oporezuje ljude s nižim dohocima koji relativno veći dio mjesečnih primanja koriste za potrošnju. K tome, u strukturi potrošnje ljudi s nižim dohocima veći udio zauzimaju hrana i goriva – dobra čije su cijene naročito brzo rasle u prvom dijelu prošlog inflacijskog vala (2021. i 2022.), što je snažnije pogađalo ljude s nižim primanjima.

Kako monetarna politika nije jedini, a ponekad (kao u europodručju u zadnjem inflacijskom ciklusu) niti dominantan pokretač inflacije, dvije ključne skupine pitanja pokazuju se naročito složene. Nije ih moguće analizirati izvan šireg konteksta u kojem ključnu ulogu ima sveukupnost politika (geopolitički odnosi, ratovi, pandemijsko zatvaranje, itd.). Ako bismo se pokušali svesti na užu domenu ekonomske politike rekli bismo da monetarne učinke nije moguće razmatrati izvan konteksta dominantne fiskalne politike. Sjetimo se samo kako je američka fiskalna ekspanzija bez presedana (i Trumpova i Bidenova), dvostruko jača od europske fiskalne ekspanzije 2020.-2022., snažno kumovala zadnjem inflacijskom ciklusu. Stoga, svako monetarističko tumačenje koje je dano izvan šireg konteksta vladinih politika osuđeno je na to da bude zaboravljeno kao nebitno – fokusirano na rep, a ne na mozak koji ga maše.

Isti princip promatranja vrijedi za učinke preraspodjele kojima je posvećen nastavak ovog teksta.

Fiskalna dominacija: učinci na preraspodjelu

Poanta uvodnog dijela teksta o fiskalnoj (i generalno političkoj) dominaciji u prošlom inflacijskom ciklusu leži u tome da sam uvjeren kako će se o ciklusu kroz koji smo prošli jednoga dana u udžbenicima pisati kroz poučak da su se centralni bankari u njemu pogubili, ali da to nije bilo nikakvo čudo s obzirom da je serija neviđenih šokova u kratkom razdoblju od pandemijskog zatvaranja preko kineske politike nultog covida i pucanja lanaca nabave do rata u Ukrajini, sankcija i energetskog razlaza EU i Rusije, serijski pogodila cijeli svijet. Još smo dobro i prošli s obzirom na sve što se događalo u protekle (samo) tri i po godine.

Pridjev "dobro" (prošli) odnosi se na činjenicu da je nezaposlenost svuda ostala niska, društva su ostala relativno stabilna, a kao što ćemo vidjeti, ljudi s nižim dohocima ovoga su puta ostali relativno zaštićeni od devastirajućih učinaka inflacije.

Prošli tjedan je na stranicama Europske središnje banke objavljen zanimljiv rad (sažetak u ECB Blogu možete pročitati ovdje) o redistribucijskoj ulozi fiskalnih reakcija na iznenadnu inflaciju u europodručju. Vlade su različitim mjerama i na različite načine nastojale umanjiti učinke inflacijskog udara na životni standard vodeći pritom računa o tome da više pomognu osobama s nižim primanjima (npr. umirovljenicima).

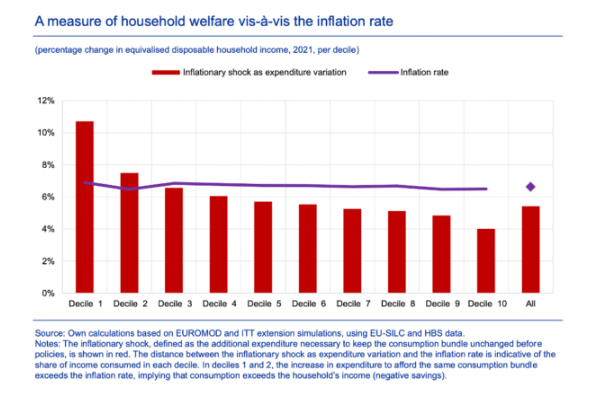

Za to postoji dobro opravdanje. Autori su pokazali da su negativni učinci inflacije relativno ravnomjerno raspoređeni u gornjih 80% distribucije dohodaka (+/- 1 postobni bod oko 5%-tnog efekta), no u donja dva decila došlo je do velikog jačanja učinka inflacije koji je u najdonjem decilu gotovo tri puta jači nego u najgornjem zbog puno većeg dijela dohotka koji troši 20% ljudi s najnižim dohocima (oni praktički ne štede). Budući da se slika odnosi na cijelo europodručje u kojem se nalaze zemlje različitog stupnja razvoja, slika poput donje za Hrvatsku bi vjerojatno pokazala isto tako snažne učinke i u trećem i četvrtom decilu.

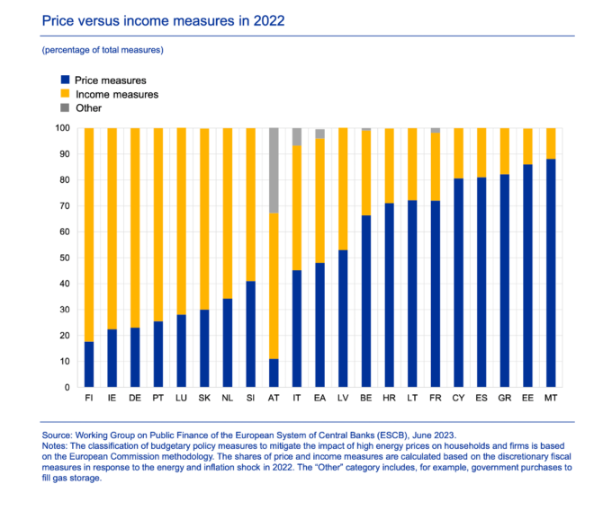

Mjere za borbu protiv učinaka visoke inflacije mogu se podijeliti na cjenovne (npr. kontrola cijena energenata kroz direktno limitiranje razina cijena, smanjenje trošarina i sl.), dohodovne (transferi, npr. različiti covid-dodaci za umirovljenike, nezaposlene, primatelje socijalne pomoći, ali i subvencije za poduzeća i sl.) i ostale (te mjere su bile sporadične pa ćemo ih u nastavku zanemariti). Sljedeća slika pokazuje dominaciju dohodovnih mjera kod oko jedne polovine država članica (npr. Irska, Finska, Njemačka), dok je u drugoj polovini gdje se nalazi i Hrvatska, zamijećena dominacija cjenovnih mjera (najviše: Malta, Estonija, Grčka, Španjolska).

Autori studije smatraju da su dohodovne mjere načelno bolje jer uz manji fiskalni trošak ciljaju najugroženije skupine. Na primjer, ako vlada zabrani rast cijena goriva na crpkama to će pogodovati bogatijima koji se najviše voze, a najmanje će pogodovati umirovljenicima koji se najmanje voze (i bit će fiskalno "skupo" u smislu gubitka fiskalnih prihoda). Stoga, više teorijski nego praktično, za društvo je načelno bolje da "bogatiji" plate svoj dio (apsorbiraju šok cijena goriva kroz veći pad realnih dohodaka), a da se na taj način prikupljen dodatni porez preraspodijeli potrebitima koji su najviše ugroženi. Međutim, detaljnija analiza koja je u radu provedena za šest država nije dokazala da oslonac na dohodovne mjere jednostavno dovodi do socijalno poželjnijih ishoda. Studija je pokazala da su i dohodovne mjere u mnogim slučajevima bile slabo ciljane i fiskalno rasipne, bez pravih učinaka. Drugo, neke cjenovne mjere bile su dobro ciljane i fiskalno štedljive. Drugim riječima, treba razmišljati u kontekstu kvalitete ciljanosti mjera, a ne u kontekstu načelne dihotomije dohodovnih i cjenovnih mjera.

To je glavni zaključak: na primjerima pojedinih država pokazalo se da su efekti bili bolji na primjer u Francuskoj i Španjolskoj koje se na gornjoj slici nalaze u desnom dijelu, nego u Njemačkoj koja se na slici nalazi lijevo. Zanimljivo je da su francuske cjenovne mjere bile prilično slične hrvatskima: trošarine na električnu energiju smanjenje su na zakonski minimum, uvedeni su privremeni cjenovni limiti za električnu energiju i plin, a gorivo na crpkama je subvencionirano.

Meni se uvijek sviđa kada netko zaključci da je na temelju apstraktnih načela bez dubljeg uvida u stvarne podatke i procese teško voditi ekonomsku politiku jer se multiplicira vjerojatnost pogreške. Vrijednost ove studije je što pokazuje jedan takav primjer. I u zaključku još dodaje da su rezultati ograničeni "ceteris paribus" prirodom analize.

Umjesto zaključka: prokletstvo ceteris paribus klauzule

Načelo da se ekonomski modeli mogu graditi, a ekonomske analize raditi, samo uz pretpostavku da se stvari izvan modela odnosno obuhvata analize ne mijenjaju, jest prokletstvo; stvara utvaru o znanju koje je ograničeno spomenutom pretpostavkom u svijetu u kojem se gotovo sve, gotovo uvijek, mijenja. Drugim riječima, složenost fenomena je tolika da je velika vjerojatnost da su se stvari odvijale ili će se odvijati drugačije nego što to pokazuje model odnosno analiza koji djeluju unutar svojih metodoloških ograničenja. Modeli opće ravnoteže nastoje prevladati taj problem, no načelo da se sve mijenja teško je pretočiti u upotrebljive analize i simulacije čak i kada se koriste tako složeni modeli. ECB-ovi autori su toga svjesni i stoga navode niz pojava izvan njihovog modela koje su možda bile presudne u proteklom razdoblju: reakcije kućanstava i poduzeća na mjere (u čemu su, dodajmo, ključne promjene očekivanja), posredni učinci mjera za poduzeća na kućanstva, itd.

Mislim da su psihološki efekti koji djeluju preko promjena očekivanja i ekonomskih odluka ključni. Pri tome su ključne upravo odluke poduzeća. Odluke o zadržavanju zaposlenih ili povećanju njihova broja i odluke o nemijenjanju ranijih investicijskih planova naizgled nemaju puno veze s efektima preraspodjele kojima je posvećen ovaj rad, no već u srednjem roku, utjecaj odluka poduzeća i menadžera na raspodjelu dohodaka i bogatstva postaje presudan. Gubitak radnih mjesta i zaustavljanje investicija u nekom alternativnom scenariju doveli bi do snažnije recesije i rasta nezaposlenosti, čije (re)distribucijske učinke niti jedna vlada sa skučenim fiskalnim resursima ne bi mogla amortizirati čak i ako bi s gledišta preraspodjele uvela idealne mjere. Očuvanje gospodarskog rasta uvijek se pokazuje najvažnijim instrumentom – svojevrsnim nužnim uvjetom – za sprječavanje velikih poremećaja u raspodjelama dohotka i bogatstva.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....