Vlada Republike Hrvatske, Hrvatska narodna banka, Ministarstvo gospodarstva i održivog razvoja, Ministarstvo financija i HANFA sastavili su vodič za euro, monetu koju Hrvatska uvodi od 1. siječnja 2023. godine. Pa kažu:

Cilj uvođenja zajedničke valute bio je produbiti povezanost među državama članicama i pospješiti iskorištavanje svih prednosti jedinstvenog tržišta uz slobodno kretanje ljudi, robe, usluga i kapitala. Euro uklanja transakcijske troškove, unutar europodručja dokida međuvalutne promjene, a za članice europodručja koje velikim dijelom trguju s drugim članicama europodručja smanjuje izloženost valutnom riziku i olakšava trgovinu te povećava otpornost gospodarstava na krize. U cjelini, euro pridonosi stabilnijim gospodarskim prilikama i rastu, većim investicijama i novim radnim mjestima.

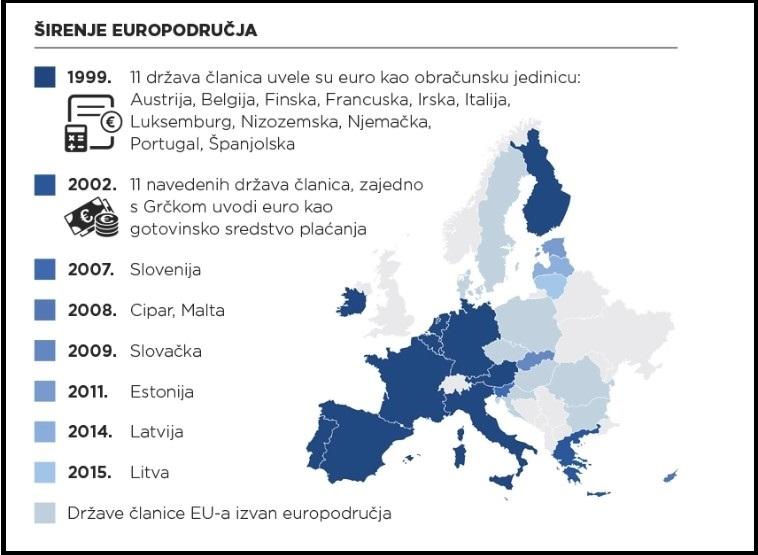

Europska ekonomska i monetarna unija (EMU) s eurom kao zajedničkom valutom ostvarena je u tri faze.

U prvoj fazi uspostavljena je sloboda kretanja kapitala unutar EU-a, pojačana je suradnja između nacionalnih središnjih banaka, a povećan je i stupanj koordinacije u području fiskalne politike.

Najvažnije aktivnosti u drugoj fazi bile su osnivanje Europskoga monetarnog instituta, koji je kasnije postao Europska središnja banka (ESB), i jačanje institucionalne neovisnosti središnjih banaka. Osim toga, u ovoj fazi države članice usredotočile su se na razborito vođenje ekonomske politike kako bi poboljšale svoje makroekonomske pokazatelje i tako zadovoljile kriterije za uvođenje eura.

Uvođenje eura kao obračunske jedinice 1999. označilo je početak treće, završne faze uspostave EMU-a. Valute država članica tada su nepovratno fiksirane u odnosu na euro, ovlast za vođenje zajedničke monetarne politike dodijeljena je ESB-u, a tri godine nakon toga u optjecaj su ušle novčanice i kovanice eura.

Euro je zajednička valuta 19 država članica Europske unije i jedan od glavnih simbola europske integracije. Kao obračunska jedinica euro je uveden 1. siječnja 1999., inicijalno u 11 država. Tri godine kasnije, 1. siječnja 2002., novčanice i kovanice eura ušle su u optjecaj u 12 država članica EU-a. To su bile: Austrija, Belgija, Finska, Francuska, Njemačka, Grčka, Irska, Italija, Luksemburg, Nizozemska, Portugal i Španjolska (u Grčkoj euro nije bio uveden 1999. kao obračunska jedinica jer Grčka nije zadovoljavala kriterije konvergencije tada, ali jest u međuvremenu). Od tada, euro je uvelo još sedam država članica – Slovenija (1. 1. 2007.), Cipar (1. 1. 2008.), Malta (1. 1. 2008.), Slovačka (1. 1. 2009.), Estonija (1. 1. 2011.), Letonija (1. 1. 2014.) i Litva (1. 1. 2015.).

Hrvatska će 1. siječnja 2023. postati dvadeseta država članica europodručja.

Hoće li uvođenje eura nepovoljno utjecati na kredite i depozite?

Od dana uvođenja eura svi kunski krediti i krediti s valutnom klauzulom u eurima smatrat će se kreditima u eurima. Prema načelu neprekidnosti ugovora i drugih pravnih instrumenata, uvođenje eura ne utječe na valjanost postojećih ugovora koji se referiraju na nacionalnu valutu.

To, među ostalim, znači da ugovori o kunskim kreditima i kreditima s valutnom klauzulom u eurima neće morati biti izmijenjeni zbog prelaska na euro kao novu službenu valutu. Umjesto toga, iznosi iskazani u kunama u tim ugovorima smatrat će se iznosima u eurima, pri čemu će se iznosi preračunavati prema fiksnom tečaju konverzije bez ikakvih troškova za dužnike.

Kod kredita koji su ugovoreni s fiksnom kamatnom stopom, kamatna stopa i dalje ostaje fiksna. S druge strane, kada je riječ o kreditima s promjenjivom kamatnom stopom, čija je kamatna stopa vezana uz neki od postojećih parametara u kunama, kamatna stopa ostaje promjenjiva i na njih će se primjenjivati odgovarajući eurski parametar, što je precizno definirano u Zakonu o uvođenju eura kao službene valute u Republici Hrvatskoj.

Zakon o uvođenju eura propisuje da se u slučaju prilagodbe promjenjivog parametra kamatna stopa koju plaća građanin ne smije povećati. To u praksi znači da je, u slučaju da novi promjenjivi parametar bude viši od parametra koji se primjenjivao prije dana uvođenja eura, banka dužna smanjiti svoju fiksnu maržu kako bi kamatna stopa koju plaća dužnik ostala nepromijenjena.

Također, svi kunski depoziti kod poslovnih banaka konvertirat će se automatizmom u eure na dan uvođenja eura prema službenom fiksnom tečaju konverzije bez ikakvog troška za klijente banaka.

Do kada traje zamjena gotovog novca?

Glavnu ulogu u postupku zamjene valute imat će banke, Fina i Hrvatska pošta d.d., u čijim će se poslovnicama tijekom prvih dvanaest mjeseci od dana uvođenja eura moći bez naknade uz primjenu fiksnog tečaja konverzije provesti zamjena valute.

Broj novčanica i kovanica kuna koje će se moći zamijeniti za eursku gotovinu u jednoj transakciji bez naknade bit će ograničen na najviše 100 novčanica i 100 kovanica. Međutim, treba napomenuti da će građani kunsku gotovinu moći bez ikakvih ograničenja i naknada konvertirati u eure polaganjem novca na bankovne račune.

Nakon što istekne prvih 12 mjeseci te banke, Fina i Hrvatska pošta d.d. prestanu pružati uslugu zamjene valute, novčanice i kovanice kuna moći će se zamijeniti samo kod HNB-a, i to također bez naknade. HNB će trajno mijenjati novčanice kuna, dok će se kovanice moći zamijeniti u roku od tri godine od dana uvođenja eura.

Trgovinama, kafićima i ostalim poslovnim subjektima nije dopušteno zaokruživanje cijena naviše

Poslovni subjekti mogu i moći će sniziti cijenu koju naplaćuju potrošaču, tj. nakon preračunavanja iz kune u euro cijenu u euru zaokružiti naniže, međutim zabranjeno je zaokruživanje naviše. To je u suprotnosti s pravilima zaokruživanja i protivno je temeljnim načelima iz Zakona o uvođenju eura kao službene valute u RH, a osobito načelu zaštite potrošača.

Što s investicijskim fondovima?

Ako ste i vi ulagatelj i vlasnik udjela u nekom od hrvatskih investicijskih fondova, sigurno će vas zanimati koje će promjene uvođenje eura donijeti za vas te hoćete li društvu koje upravlja investicijskim fondom zbog toga trebati dostaviti neke nove dokumente ili privole. Dobro je znati da će se cjelokupan proces konverzije u euro odvijati automatski te da nećete morati poduzimati dodatne aktivnosti.

U Hrvatskoj su krajem kolovoza na tržištu, prema podacima Hrvatske agencije za nadzor financijskih usluga (HANFA), postojala 93 otvorena investicijska fonda s javnom ponudom, a krajem lipnja je bilo aktivno 37 alternativnih investicijskih fondova. To znači da ulagatelji u otvorene investicijske fondove s javnom ponudom, kojih je prema podacima HANFA-e krajem lipnja bilo 229 tisuća, od čega su nešto više od 227 tisuća činile fizičke, a ostatak pravne osobe, ne trebaju poduzimati posebne korake niti biti zabrinuti zbog svojih ulaganja. (HANFA).

A što s leasingom?

Ako ste klijent jednog od leasing društava koja posluju u Hrvatskoj, sigurno se pitate što će uvođenje eura značiti za vaš ugovor o leasingu. Prilikom uvođenja eura kao službene valute u Hrvatskoj, sve odredbe vašeg postojećeg ugovora o leasingu ostaju na snazi, jedino će se iznosi u kunama preračunati u euro uz primjenu fiksnog tečaja konverzije od 7,53450 kuna i u skladu sa Zakonom o uvođenju eura kao službene valute u RH. Preračunavanje se odnosi na nedospjeli iznos glavnice u kunama, dospjeli obračunati a neplaćeni iznos glavnice u kunama, ostale nedospjele iznose koji proizlaze iz ugovora te one dospjele i obračunate, ali nenaplaćene.

PRAVA I OBVEZE UGOVORNIH STRANA MORAJU OSTATI ISTI. Kod ugovora o leasingu u kunama iznosi u kunama preračunat će se u eure, uz primjenu fiksnog tečaja konverzije, pa će i iznos rata/obroka biti izražen u eurima. Kod ugovora o leasingu u kunama s valutnom klauzulom u euru svi iznosi koji proizlaze iz ugovornog odnosa, a iskazani su u euru, nakon dana uvođenja eura ostaju u euru kako je ranije bilo ugovoreno. Ugovor o leasingu koji sadrži promjenjivu kamatnu stopu nakon uvođenja eura ostaje kakav jest osim ako je kao parametar korišten NRS (nacionalna referentna stopa) za kunu, u kojem slučaju se taj parametar bez negativnog utjecaja na imatelja leasinga zamjenjuje NRS-om za euro.

Bankomati

Do ponoći 1. siječnja bankomati će davati kune, a od ponoći bi trebali biti spremni za podizanje eura. Moguće je da se u prvom danu neće svi stići "poštimati", no kako će biti praznik, nitko ne očekuje redove pred bankomatima. Uplata gotovog novca kune na bankomatima bit će moguća do datuma uvođenja eura. Nakon toga na bankomatima će se moći uplaćivati isključivo gotov novac eura.

Što s ugovorima?

Osim poteškoća i nedoumica prilikom tekuće potrošnje, građane muče pitanja dugoročnih financijskih ugovornih odnosa. Što se tiče financijskih usluga, ugovorni odnosi sklopljeni prije uvođenja eura i dalje će vrijediti, samo će se sve financijske obveze uplaćivati, odnosno isplaćivati u eurima, a stanja na svim računima bit će preračunata u eure prema utvrđenom tečaju konverzije. Osiguranje je jedna od najkorištenijih financijskih usluga, stoga ne čudi što građani imaju neke nedoumice oko iznosa premije ili isplate osigurnine, poglavito u prijelaznom razdoblju. Važno je istaknuti kako zbog konverzije građani neće biti u nepovoljnijem položaju nego što su bili prije uvođenja eura. Također, sve nastale promjene zbog konverzije provodit će društva i o njima obavijestiti korisnike. Primjerice, ako imate ugovor o osiguranju imovine, on će i dalje nastaviti vrijediti po jednakim uvjetima i nakon uvođenja eura te ćete plaćati isti iznos premije, samo preračunat u eurima. U slučaju nastanka štete i njezina priznanja, na temelju kojeg slijedi isplata štete, ona će do 31. prosinca 2022. biti isplaćena u kunama, a od 1. siječnja 2023. u eurima, bez obzira na to je li prethodno iznos procjene štete bio u kunama. (HANFA)

A mirovine?

U hrvatskim obveznim mirovinskim fondovima, prema podacima HANFA-e, nalazi se nešto više od 2,1 milijun članova, uz to postoje gotovo 411 tisuća članova otvorenih i zatvorenih dobrovoljnih mirovinskih fondova. Svi oni uvođenje eura kao službene valute u Hrvatskoj mogu dočekati mirno s obzirom na to da će valutna konverzija u mirovinskim fondovima biti provedena automatski, preračunavanjem prema službeno utvrđenom tečaju konverzije. Sami članovi nemaju obvezu dostavljati bilo kakvu dodatnu dokumentaciju, što će cijeli proces učiniti brzim i jednostavnim za sve članove mirovinskih fondova. Sam proces konverzije iz kuna u eure neće utjecati na novčanu vrijednost koja je ušteđena na osobnom računu u obveznom ili dobrovoljnom mirovinskom fondu zato što se osobni računi vode u obračunskim jedinicama. Iznos novca koji se nalazi na osobnom računu ovisi o vrijednosti obračunske jedinice, neovisno o tome je li ona izražena u kunama ili u eurima. Konverzija za članove neće uzrokovati ni dodatne troškove koji bi na bilo koji način mogli umanjiti vrijednost ušteđenog novca na osobnom mirovinskom računu.

Kada je riječ o mirovinama iz drugog mirovinskog stupa koje umirovljenici već primaju, oni će od rujna na svojim mirovinama vidjeti iznose iskazane u kunama, ali i preračunate u eure, a zbog toga ne moraju s mirovinskim osiguravajućim društvom sklapati nove ugovore. Kad je riječ o mirovinama iz trećeg, dobrovoljnog mirovinskog stupa, većina ugovora već je sklopljena u eurima pa se kod njih ništa neće mijenjati, a kada se steknu uvjeti za ostvarivanje prava na mirovinu, dvojno će se prikazivati i iznosi u informativnom izračunu mirovine koji mirovinsko društvo dostavlja članu dobrovoljnog mirovinskog fonda. (HANFA)

Što će biti s računima za režije?

"Iznosi povezani s računima za režije preračunavat će se primjenom fiksnog tečaja konverzije i zaokruživati sukladno pravilima propisanima Zakonom o uvođenju eura.

Prijedlog Zakona o uvođenju eura propisuje obvezu da se pri ispostavljanju računa prema potrošaču u razdoblju obveznog dvojnog iskazivanja dvojno iskaže (u kunama i eurima) ukupan iznos računa uz prikaz fiksnog tečaja konverzije. Ista pravila vrijede i za račune za režije.

Primjerice, račun za vodne usluge i naknade ispostavljen korisniku usluge sastoji se od više elemenata temeljem kojih se vrši obračun, kao što su iznos računa hladne vode, pripis hladne vode, otpis hladne vode, ukupna naknada za kućanstvo te iznos za varijabilni dio cijene. U razdoblju obveznog dvojnog iskazivanja bit će dovoljno u kuni i euru iskazati ukupan iznos računa te će biti obvezno navesti fiksni tečaj konverzije", kazali su iz HNB-a za N1.

Kako će mijenjati novac oni koji ga ne čuvaju u bankama? Isplati li se mijenjati kune u eure prije 1. siječnja 2023.?

Da bi se isplatilo mijenjati kune u eure prije iduće godine, tečaj bi trebao biti manji od tečaja konverzije od 7,53450 kuna za euro. Znači, kuna bi trebala ojačati na 7,52 ili 7,50 ili još manje kuna za jedan euro da bi se to isplatilo, pri čemu treba računati i na naknadu ili proviziju za zamjenu novca. Svi koji imaju kune izvan banaka mogu ih zamijeniti u mjenjačnicama, koje će smjeti euro mijenjati do posljednjeg dana ove godine, naravno, po tečaju mjenjačnice i uz proviziju koju će mjenjačnice naplatiti za taj posao. Druga je opcija položiti novac na bankovne račune, na tekuće i štedne račune i pričekati 1. siječnja iduće godine, kada će se automatizmom svaka kuna pretvoriti u euro po fiksnom tečaju bez naknade. Treća je opcija zamijeniti kune u eure tijekom prva dva tjedna iduće godine, kada će u Hrvatskoj vrijediti dvojni optjecaj, kupci će moći plaćati u kunama i eurima, a trgovci će uzvraćati novac u eurima. Također, cijele će iduće godine banke, pošte i Financijska agencija bez naknade mijenjati kune u eure.

Što ako se veću količina kuna polaže u banku ili mijenja za euro?

Oni koji sada i dogodine budu u banke donosili na račun ili na zamjenu 200.000 i više kuna mogu računati na to da za toliki novac ide prijava Uredu za sprječavanje pranja novca, dok za sve transakcije od 105 tisuća kuna klijent prolazi dubinsku analizu. Ne znači to da će ih netko proglasiti krivim, nego je to procedura koju bi prošli i u drugim zemljama Unije. Svatko tko na zamjenu kuna u eure bude u banke, na poštu i Financijsku agenciju donosio 15.000 i više kuna morat će računati na provjeru identiteta i da će mu službenici uzeti podatke. Pravilo je to koje će vrijediti od prvog dana iduće godine, a propisan novčani prag od 15.000 kuna za identifikaciju pri zamjeni kuna za eure jednak je pragu što je propisan za ovlaštene mjenjače.